Vybrané problémy při stanovení koeficientu beta

Vybrané problémy při stanovení koeficientu beta

Článek byl publikován v roce 2009.

Článek byl publikován v roce 2009.Koeficient beta je jedním ze základních parametrů, které je potřeba stanovit při výpočtu nákladů vlastního kapitálu pomocí metodiky CAPM. Při jeho výpočtu se lze setkat s různými postupy a úpravami, kterým bude věnován tento příspěvek. Dále bude pozornost věnována koeficientu beta v závislosti na velikosti tržní kapitalizace společnosti, z jejichž dat je koeficient beta stanovován.

Pro stanovení tržních nákladů vlastního kapitálu je v současné době v praxi nejvíce používaná metoda CAPM. Je založena na objektivně zjistitelných vstupech získaných z trhu a tedy na tržním ocenění rizika. Vychází z tržních dat, která jsou zjištěna z rozvinutého kapitálového trhu. Jedním ze základních parametrů, které je nutné při stanovení nákladů vlastního kapitálu metodou CAPM určit je koeficient beta.

Způsob stanovení koeficientu beta

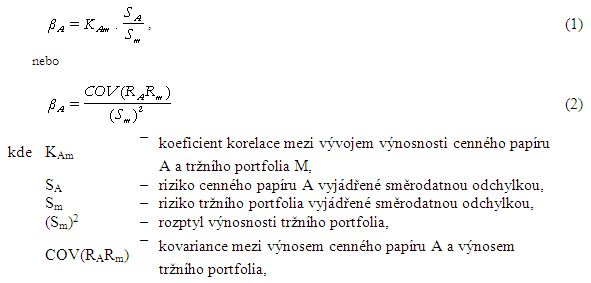

Koeficient beta vyjadřuje závislost mezi výnosy daného cenného papíru (nebo daného odvětví) oproti výnosnosti tržního portfolia reprezentované vhodným tržním indexem, a to za vhodně zvolené časové období.Koeficient beta se vypočítá ze závislosti mezi výnosy oceňované akcie a výnosy kapitálového trhu. Závislost mezi výnosy se stanoví např. podle následujících vztahů (5):

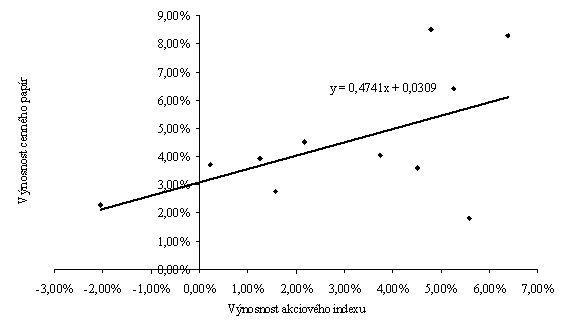

Výnosnost cenného papíru a výnosnost akciového indexu lze zachytit i graficky. Jako výnosnost cenného papíru a výnosnost akciového indexu lze například zvolit hodnoty uvedené v následující tabulce 1.

Tab. 1: Zvolené hodnoty výnosnosti akciového indexu a výnosnosti cenného papíru

Tab. 2: Zvolené hodnoty výnosnosti akciového indexu a výnosnosti cenného papíru – pokračování

Pomocí regrese se proloží jednotlivými hodnotami výnosnosti regresní přímka vypočtená metodou nejmenších čtverců, jejíž sklon představuje koeficient beta. Vytvořená regresní přímka má tvar y = 0,4741x + 0,0309. V tomto případě je sklon regresní přímky (koeficient beta) 0,4741.

Obr. 1: Regresní přímka výnosnosti cenného papíru a akciového indexu

Pokud by se koeficient beta v tomto příkladu počítal pomocí výše uvedených vztahů, došlo by se ke stejné hodnotě koeficientu beta.

Nejčastěji se koeficient b stanovuje metodou analogie. Tato metoda se používá ve dvou variantách. První možnost je srovnání veřejně obchodovaného podniku, jehož koeficient beta známe, s podnikem který se oceňuje. V této souvislosti se hovoří o přímé analogii. Činnosti obou společností musí být v tomto případě co nejvíce podobné, především pokud jde o obchodní a finanční riziko, kterému jsou vystaveny. Druhou variantou metody analogie je použití dat za celé odvětví, ve kterém oceňovaná společnost působí. Získané beta tím bude zohledňovat rizikovost daného odvětví, v němž společnost působí. Při výpočtu koeficientu beta daného odvětví je nutné stanovit vhodný tržní index, časové období, za které se bude regrese provádět a periodu, za kterou se budou výnosy zaznamenávat (denní, týdenní, měsíční nebo čtvrtletní výnosy). Každá z možných kombinací vede k výpočtu jiné výše koeficientu beta. Možné zdroje odvětvového koeficientu beta a způsob jeho kalkulace jsou uvedeny v části 6. Přestože se nejedná o data získaná z českého kapitálového trhu, jsou použitelná i pro ocenění českých podniků, protože zachycují odpovídající relaci mezi rizikem odvětví (tedy i oceňovaného podniku) a rizikem trhu.

Přestože jsou při tomto výpočtu použitá historická data, lze je použít díky větší vypovídací schopnosti celého odvětví oproti vypovídací schopnosti historického beta stanoveného pouze na základě dat o jednom podniku. Tento způsob stanovení koeficientu beta je v podmínkách ČR nejčastěji používán.

Přístupy ke stanovení koeficientu beta

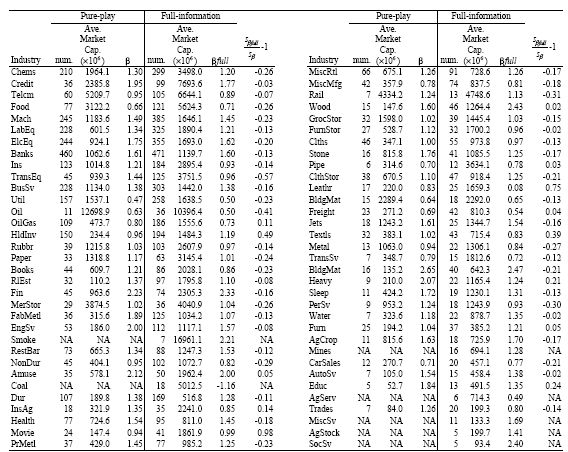

Při výpočtu koeficientu beta daného odvětví, se lze setkat s problémem, zda pro jeho kalkulaci použít tzv. Pure play nebo Full information přístup.

Pure play přístup, někdy také označován jako přístup ryzích hráčů, zahrnuje do výpočtu odvětvového koeficientu beta pouze společnosti, jejichž minimálně 75 % tržeb náleží do tohoto odvětví. Zbylých maximálně 25 % tržeb dané společnosti může patřit do jiného odvětví, do kterého však tato společnost nebude, vzhledem k většině tržeb dosahovaných v jiném odvětví, zahrnuta. Zbývající tržby však mohou být pro odvětví, do kterého tyto zbývající tržby patří, významné (u největších společností často mohou tvořit i víc než čtvrtinu tržeb celého odvětví).

Full information přístup naopak zahrnuje do výpočtu odvětvového koeficientu beta všechny společnosti, které na trhu v daném odvětví působí, přestože u některých společností se nejedná o tržby z jejich hlavní činnosti.

Rozdíl odvětvových koeficientů beta stanovených oběma přístupy je možno vidět v tabulce 3.

Tab. 3: Srovnání pure play a full information techniky stanovení odvětvového koeficientu beta

Zdroj: KAPLAN Paul, PETERSON James: Full information industry betas, 1998

U full information přístupu je zahrnuto více společností, a to 4 509 oproti pure play přístupu s 3 680ti společnostmi. 829 společností tedy představovalo společnosti s více činnostmi, a proto nebyly v pure play přístupu zahrnuty. Vzhledem ke skutečnosti, že společnosti s větší kapitalizací mají nižší koeficient beta než společnosti s nižší tržní kapitalizací, dosahuje full information beta nižších hodnot než pure play beta.

Full information přístup se může vzhledem k tomu, že ve svém výpočtu zahrnuje všechny společnosti odvětví, jevit jako vhodnější, nicméně hlavní výhodou pure play přístupu je, že koeficient beta společnosti s diverzifikovanou činností zahrnuje jen do odvětví, v němž má společnost minimálně 75 % tržeb a do zbylých odvětví tento koeficient beta nezahrnuje, čímž koeficient beta těchto odvětví nezkresluje. Společnost s diverzifikovaným portfoliem činností totiž má jeden koeficient beta daný regresí historických výnosů s výnosy trhu a nelze její beta rozdělit dle jednotlivých činností. Jako taková je společnost posuzována podle převažujícího druhu činností, a proto by v souladu s pure play přístupem měla být zařazená pouze do odvětví, ve kterém má převažující činnost a nezkreslovat tak jiná odvětví.

Možné úpravy koeficientu beta zjištěného pro určité odvětví

Poté, co se pomocí regrese historických dat výnosnosti trhu a výnosnosti společností působících ve stejném odvětví stanoví koeficient beta, lze takto zjištěný koeficient beta upravit, a to pomocí výpočtu tzv. upraveného beta případně pomocí Vašíčkovy metody. Tyto metody vycházejí z koeficientu beta stanoveného z historických dat a mají za cíl zpřesnění odhadu očekávaného koeficientu beta pro budoucí období.

Upravené beta

Zajímavý přístup ke stanovení β nabízí stanovení upraveného beta.Jak je patrné, historické b se do očekávané hodnoty b promítá vahou 0,66 a vahou 0,33 se blíží hodnotě 1. Tento postup zvyšuje nízké historické hodnoty b a snižuje vysoké historické hodnoty b. Hledané b se tak bude přibližovat hodnotě 1. Předpokládá se totiž, že podniky budou v budoucnu diverzifikovat portfolio svých činností a jejich koeficient beta se bude blížit tržnímu, tedy hodnotě 1. Podle velikosti společnosti a diverzifikace činností společnosti lze váhy ve výše uvedeném vztahu měnit.

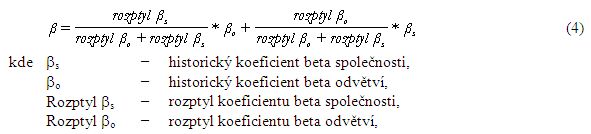

Vašíčkova metoda stanovení koeficientu beta

Další možností pro stanovení koeficientu je použití Vašíčkovy metody. Tato metoda vychází z koeficientu beta vypočítaného regresí z historických dat dané společnosti a koeficientu beta daného odvětví, ve kterém společnost působí. Tyto koeficienty beta jsou ve výsledném koeficientu beta zahrnuty příslušnými váhami, které jsou dané rozptylem koeficientu beta dané společnosti a rozptylem koeficientu beta odvětví.Výpočet se provádí podle vztahu:

Rozptyl je v tomto případě vyjádřením směrodatné chyby odhadu koeficientu beta, čím vyšší je směrodatná chyba, tím vyšší je váha tohoto beta ve výše uvedeném vzorci. Z tohoto vztahu plyne, že s nižším rozptylem koeficientu beta společnosti roste jeho váha oproti koeficientu beta odvětví a naopak. Suma vah v tomto vztahu je rovna jedné.

Vašíčkova metoda úpravy historického koeficientu beta nepřiřazuje na rozdíl od konstrukce upraveného beta stejnou váhu (význam) historickému beta, ale zohledňuje statistickou kvalitu regrese historických dat akcie a odvětví, a to prostřednictvím jejich rozptylu. Dále tato metoda srovnává koeficient beta dané společnosti s odvětvím, ve kterém společnost působí, nikoli s celým trhem. Díky těmto výhodám Vašíčkovy metody je většinou tato metoda používaná v odborné literatuře pro konstrukci koeficientu beta.

Koeficient beta dle velikosti tržní kapitalizace

Na základě výzkumů vypočtených koeficientů beta došlo ke zjištění tří důležitých poznatků o koeficientu beta.

1. Společnosti s nižší tržní kapitalizací vykazují vyšší hodnoty koeficientu beta.

2. Koeficienty beta společností s nižší tržní kapitalizací se při výpočtu za různá období vzájemně

značně liší.

3. U společností s nižší tržní kapitalizací dochází vlivem menší likvidity k tzv. efektu zpoždění.

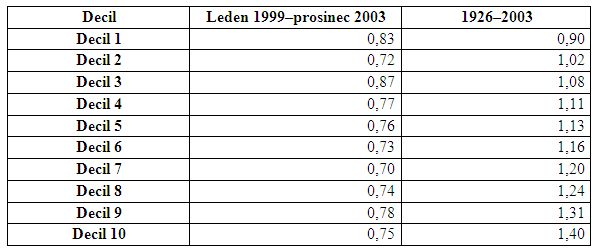

Koeficienty beta malých společností dosahují dle výzkumu vyšších hodnot, jak ukazuje následující tabulka 4. V ní jsou společnosti rozděleny do deseti decilů. V prvním decilu jsou společnosti s největší tržní kapitalizací, v decilu 10 společnosti s nejmenší tržní kapitalizací. Koeficienty beta byly stanoveny za dvě období, a to za pětileté období leden 1999–prosinec 2003 a za období 1926–2003.

Tab. 4: Koeficient beta dle velikosti tržní kapitalizace

Zdroj: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associates 2004

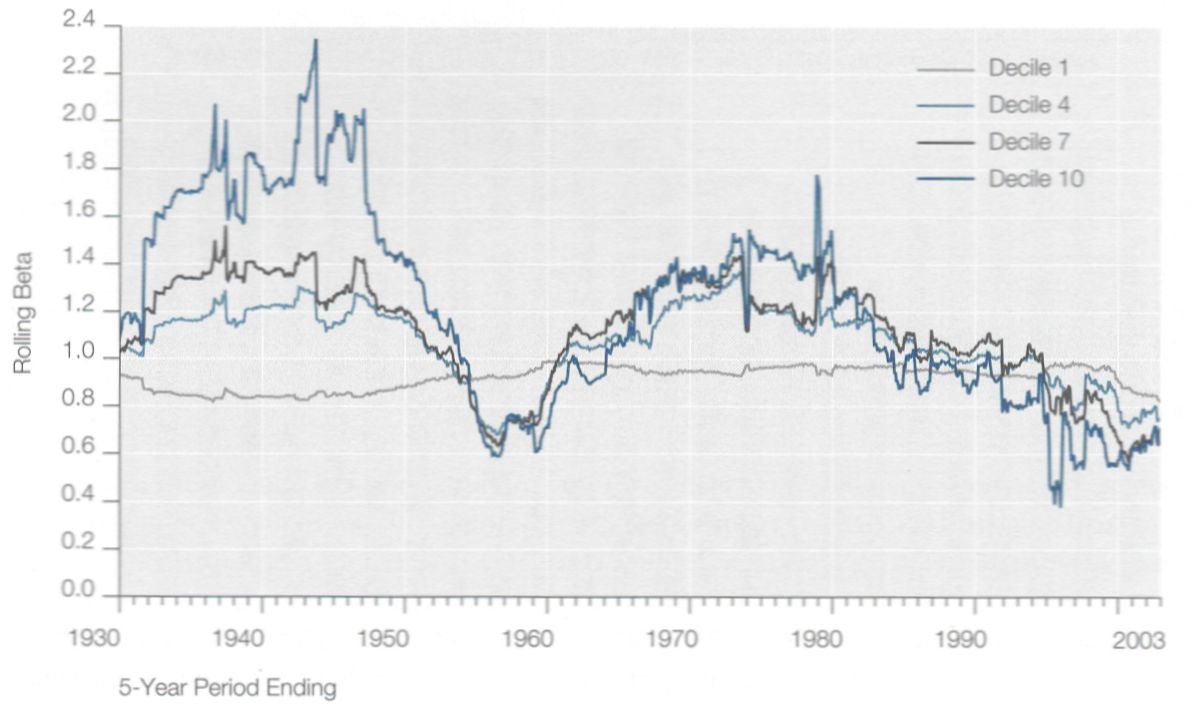

V dlouhodobém horizontu je výše koeficientu beta u společností s nižší tržní kapitalizací vyšší než u společností s vyšší tržní kapitalizací. Malé společnosti tedy vykazují větší míru systematického rizika a tedy i vyšší očekávanou výnosnost než společnosti velké. V praxi lze tento poznatek vysvětlit vyšší diverzifikací činností u velkých společností a tím i menším systematickým rizikem, kterému je takováto společnost ze strany trhu vystavena. V krátkém časovém období leden 1999–prosinec 2003 se tento efekt neprojevil Následující graf 2 dokazuje tvrzení, že koeficienty beta společností s nižší tržní kapitalizací se při výpočtu za různá období vzájemně značně liší. Jsou zde znázorněna pětiletá období, počínaje obdobím 1926–1930 a konče obdobím 1999–2003 a koeficienty beta jednotlivých decilů. Zatímco koeficient beta prvního decilu vykazuje stabilní úroveň, vyšší decily mají koeficient beta v některých obdobích vyšší než je tomu u velkých společností, v jiných obdobích naopak nižší než u velkých společností.

Obr. 2: Koeficient beta dle velikosti tržní kapitalizace

Zdroj: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associates 2004

Vzhledem k výše uvedenému by se měla u menších společností provádět regrese koeficientu beta za delší období než u společností větších. Při regresi pouze za pětileté období je možné získat vzájemně dosti odlišné výsledky.

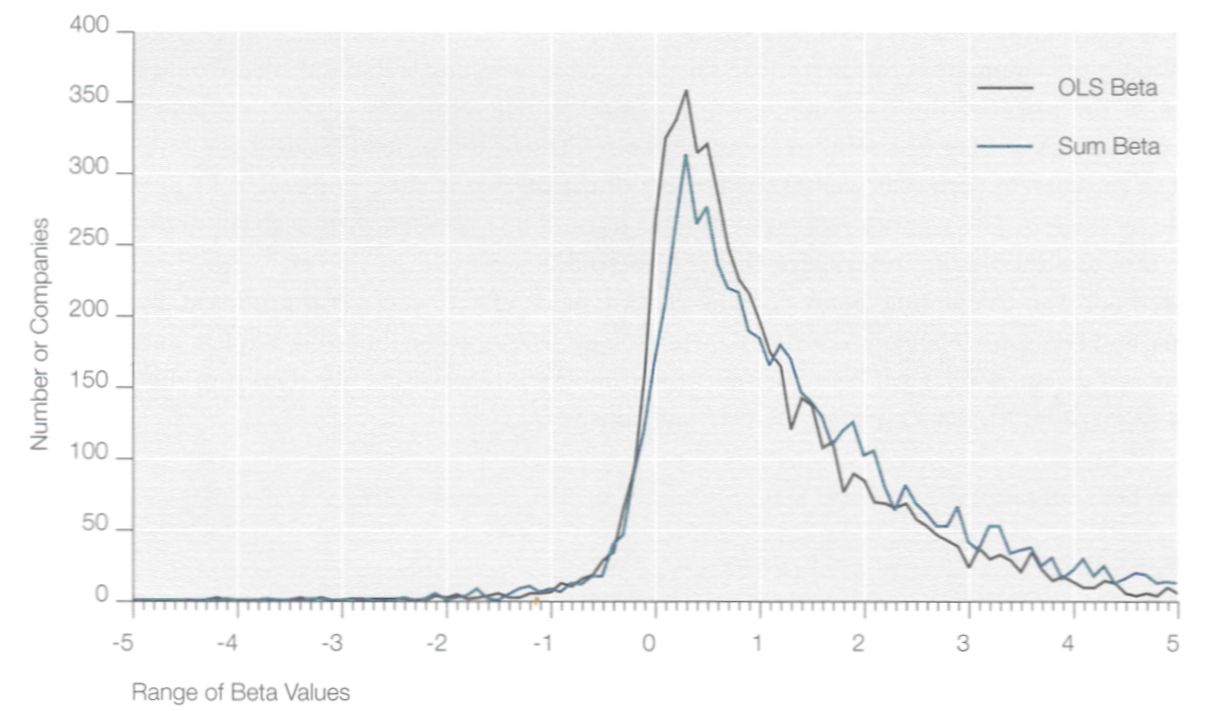

Posledním zjištěním je tzv. efekt zpoždění, který se projevuje u společností s nižší tržní kapitalizací. Akcie těchto společností se obchodují v menších objemech a jejich kurz často reaguje na změnu vývoje trhu s několikadenním zpožděním, čímž se akcie stává méně volatelní a tedy i méně riziková než akcie s níž se obchoduje ve větším objemu. Díky nepravidelnému obchodování vykazují akcie malých společností nižší koeficient beta, než by těmto akciím příslušelo. Proto se u těchto společností provádí regrese výnosu akcie v čase t oproti výnosu trhu v čase t–1. Tímto lze s jistou mírou zjednodušení eliminovat efekt zpoždění. Koeficient beta zjištěný tímto způsobem se označuje jako Sum β. V dalším grafu dochází ke srovnání koeficientu beta stanoveného běžným způsobem (OLS Beta) a sum β. Sum β tedy vykazuje vyšší hodnoty než beta stanovené běžným způsobem.

Obr. 3: Porovnání sum β a beta stanoveného běžným způsobem

Zdroj: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associates 2004

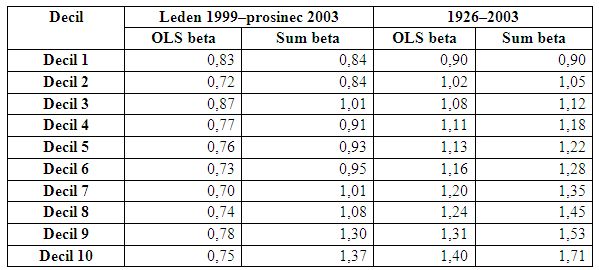

V souladu s výše uvedeným grafem 3 je i následující tabulka 5. Je zde uvedena výše koeficientu beta stanovená běžným způsobem a Sum β. Sum β vykazuje vyšší hodnoty, a to zejména u malých společností. S rostoucí tržní kapitalizací rozdíl beta stanoveného běžným způsobem (OLS beta) a Sum β klesá.

Tab. 5: Koeficient beta stanovený běžným způsobem a sum β dle velikosti tržní kapitalizace

Zdroj: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associates 2004

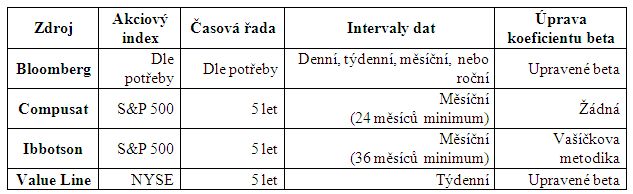

V tabulce 6 jsou uvedeny zdroje, ze kterých je možné čerpat koeficient beta pro námi oceňovaný podnik a použitý způsob jeho kalkulace. Většinou se využívá akciový index S&P 500, časová řada délky 5 let, měsíční interval zjišťování výnosnosti a historický koeficient beta je upraven použitím upraveného beta. V případě agentury Bloomberg si uživatel může vybrat akciový index, délku časové řady i interval zjišťování dat.

Tab. 6: Zdroje koeficientu beta a způsob jeho kalkulace

Zdroj: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associates 2004

Nejčastějším zdrojem koeficientu beta jsou v ČR internetové stránky A. Damodarana[6], kde je publikováno beta pro trhy USA, Evropa, Japonsko a rozvojové trhy. Damodaran při výpočtu koeficientu beta jednotlivých amerických společností vychází z regrese týdenních výnosů akcií proti akciovému indexu NYSE a používá data za pětileté období. U neamerických společností používá regrese týdenních výnosů akcií s místním burzovním indexem, a to za období dvou let. Pro stanovení koeficientu beta jednotlivých odvětví se používá měsíční výnos jednotlivých akcií za období 5 let, ze kterých poté aritmetickým průměrem vypočítá koeficient beta odvětví. Jednotlivé společnosti se do příslušných odvětví zařazují za použití pure play přístupu. Nezadlužené beta se pak vypočítá za použití průměrného tržního zadlužení zjištěného pro dané odvětví. Zjištěný odvětvový koeficient beta ani koeficient beta konkrétních společností není dále upravován

Autor: Ing. František Prodělal, Ph.D.

znalec

A&CE Consulting, s.r.o.

(autor souhlasil s uveřejněním článku na stránkách Znaleckéhoportálu.cz)

Zdroj: Literatura, zákony, vyhlášky a internetové stránky

[1] IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associaties 2004,

268 s. ISBN 1-882864-18-2

[2] IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associaties 2007,

296 s. ISBN 0-979-24023-9

[3] MAŘÍK Miloš a kol.: Metody oceňování podniku. 2.upravené a rozšířené vydání. Praha: Ekopress, s.r.o.,

2007. 492 s. ISBN 978-80-86929-32-3

[4] MAŘÍKOVÁ Pavla, MAŘÍK Miloš: Diskontní míra pro výnosové oceňování podniku. Praha: Oeconomia,

2007. 242 s. ISBN 978-80-245-1242-6

[5] MAŘÍKOVÁ Pavla, MAŘÍK Miloš: Diskontní míra pro výnosové oceňování podniku, 2007

[6] http://pages.stern.nyu.edu/~adamodar/

| < Předchozí | Další > |

|---|

Nejvíce navštěvované články

- Jak se stát soudním znalcem?

- Rok 2012 a novela zákona č. 36/1967 Sb., o znalcích a tlumočnících

- Vady a poruchy svrchní vrstvy vnějších kontaktních zateplovacích systémů (ETICS)

- Znalec a občanské soudní řízení

- Bezriziková míra výnosnosti

- Vady a poruchy ETICS z hlediska porušení mechanické odolnosti a stability ETICS

Nejnovější články

- Činnost soudního znalce a nezávislého odborníka v oblasti Ošetřovatelství

- Odměny soudních znalců se zatím měnit nebudou, rozhodl Ústavní soud

- Návrh vyhlášky, kterou se stanoví seznam oborů a odvětví pro výkon znalecké činnosti

- Představení publikace Znalecké právo

- 9. reportáž: Znalecká činnost v oblasti soudního lékařství s prof. MUDr. Miroslavem Hirtem, CSc.

Etický kodex

Znalec by se měl orientovat v právních normách a dodržovat právní předpisy, zachovávat mlčenlivost o skutečnostech, o nichž se při výkonu znalecké činnosti dozvěděl. Měl by být nestranný a využívat všech svých znalostí. Mimo toho by měl mít potřebné vzdělání, zkušenosti v praxi a nakonec by měl neustále zvyšovat svoji odbornou kvalifikaci.![]() Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.

Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.