Přirážka za tržní kapitalizaci při stanovení nákladů na vlastní kapitál metodou CAPM

Přirážka za tržní kapitalizaci při stanovení nákladů na vlastní kapitál metodou CAPM

Článek byl publikován v roce 2009.

Článek byl publikován v roce 2009.Skutečná výnosnost a riziko, které jsou dosahované u srovnatelných investic na kapitálovém trhu, neodpovídají nákladům vlastního kapitálu kalkulovaným metodou CAPM. Proto je nutné zohlednit rizikovost společnosti ve vztahu k její velikosti, což je předmětem tohoto příspěvku. Zvláštní pozornost je třeba věnovat způsobu aplikace přirážky za tržní kapitalizaci pro podniky ČR .

1 ÚVOD

Pro stanovení tržních nákladů vlastního kapitálu je v současné době v praxi nejvíce používaná metoda CAPM. Je založena na objektivně zjistitelných vstupech získaných z trhu a tedy na tržním ocenění rizika. Vychází z tržních dat, která jsou zjištěna z rozvinutého kapitálového trhu.

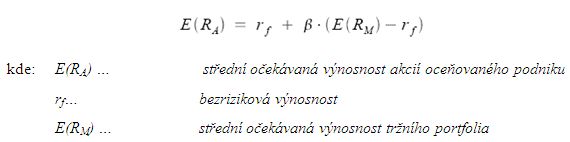

Pro připomenutí uvádíme, že model CAPM předpokládá, že tržní výnos kapitálu je roven součtu nákladů bezrizikového dluhového kapitálu a prémie za tržní riziko, která se rovná tržní odměně za riziko (rozdíl mezi očekávanou výnosností akciového trhu a bezrizikovou mírou výnosnosti) násobené koeficientem b. Ten zachycuje vztah mezi tržním rizikem a systematickým rizikem daného podniku. Požadovaný výnos vlastního kapitálu se tedy určí takto:

Jedná se o základní rovnici modelu CAPM. Tento vztah je nutné přizpůsobit pro použití při ocenění podniků v ČR, a to aplikací rizikové prémie země, dále je nutné zohlednit případnou omezenou obchodovatelnost oceňovaných akcií (případně obchodních podílů při ocenění společnosti s ručením omezeným), možnou nejasnou budoucnost a případná specifická rizika (pokud se jedná o investiční, nikoli tržní ocenění).

Přirážka za tržní kapitalizaci tedy zohledňuje riziko související s velikostí oceňované společnosti. Investor investující do menší společnosti podstupuje obecně větší riziko než investor vstupující do velké společnosti a očekává tak větší odměnu za toto riziko. Stejně tak u menších společností je prokázána větší výnosnost než u společností větších.

2 PŘIRÁŽKA ZA TRŽNÍ KAPITALIZACI PRO USA

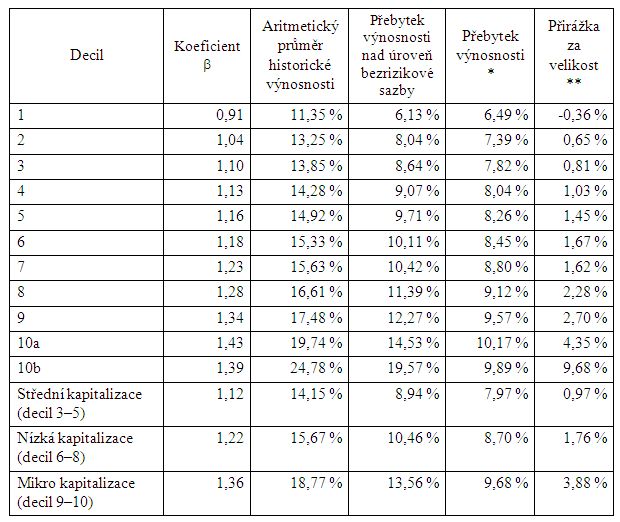

Při posuzování fungování modelu CAPM v praxi lze zjistit, že výnosnost akcií zjištěná použitím metodiky CAPM neodpovídá skutečné výnosnosti, dosahované v období 1926–2006 (viz Tabulka 1). Pokud se společnosti rozdělí podle velikosti jejich tržní kapitalizace do decilů, stanoví se hodnota koeficientu beta pro každý z decilů a dále se určí riziková prémie pro každý decil, dochází se k závěru, že riziková prémie daného decilu neodpovídá skutečné historické výnosnosti každého z decilů. Metoda CAPM tedy nedokáže zohlednit větší riziko (výnosnost) u malých společností. Rozdíl, který nedokáže metoda CAPM postihnout, je nutné zohlednit v rámci přirážky za tržní kapitalizaci. Tím se použití metody CAPM přizpůsobí skutečným historickým výnosnostem jednotlivých decilů.

Přirážka za tržní kapitalizaci je uvedena v posledním sloupci následující tabulky. V této tabulce je koeficient beta příslušného decilu násobený rizikovou prémií trhu ve výši 7,13 %. Bezriziková míra výnosnosti je ve výši 5,21 %.

Tabulka 1 – Výpočet přirážky za tržní kapitalizaci za období 1926–2006

* Jedná se o přebytek výnosnosti nad úroveň bezrizikové sazby kalkulovaný metodou CAPM

** Jedná se o rozdíl mezi skutečností a metodikou CAPM.

Pramen: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson

Associates 2007

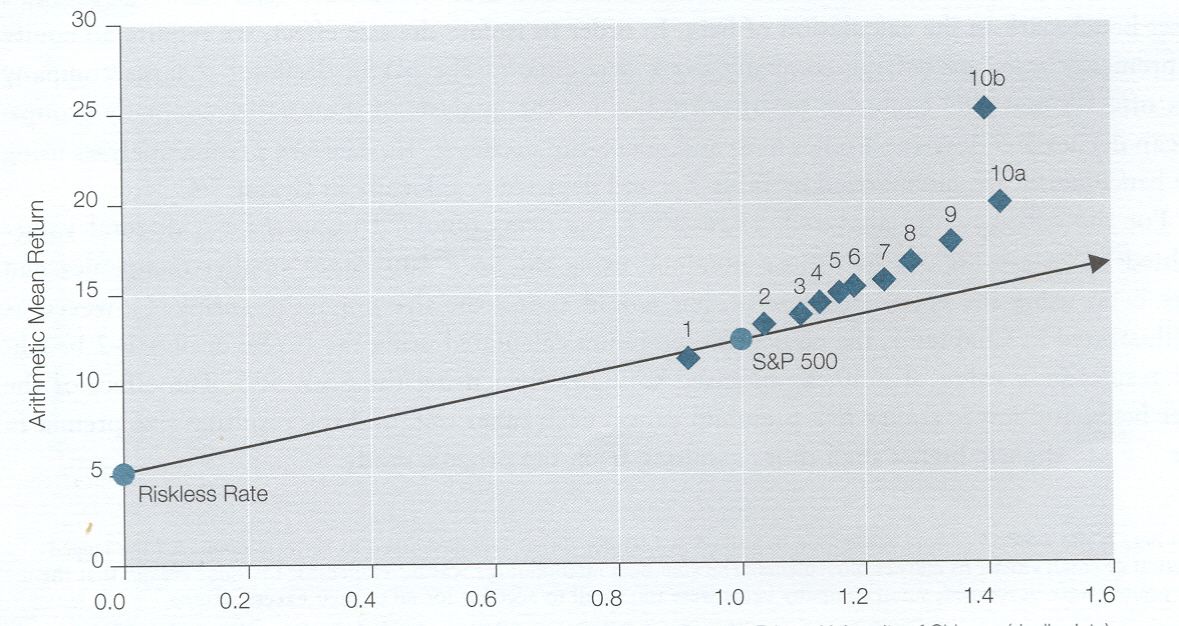

Graf 1 zachycuje průměrnou historickou výnosnost a koeficient beta jednotlivých decilů. V grafu je vidět přímka cenných papírů, která znázorňuje linii výnosnosti trhu jako celku v závislosti na koeficientu beta tak, jak ji zachycuje metodika CAPM, tedy bez vlivu přirážky za tržní kapitalizaci. Přirážka za tržní kapitalizaci přibližuje výnosnost zachycenou metodou CAPM skutečné výnosnosti dosahované na trhu v jednotlivých decilech. V případě vyšších decilů (společností s menší tržní kapitalizací) je chyba metodiky CAPM největší. Přirážka za riziko trhu použitá u metodiky CAPM vychází z tržního indexu, ve kterém jsou jednotlivé tituly zahrnuty váhou svojí tržní kapitalizace. Proto je u společností s vyšší tržní kapitalizací chyba metodiky CAPM nejmenší. Naopak výnosnost menších společností je v tržním indexu a tedy i prémii za tržní riziko zahrnutá malou vahou své tržní kapitalizace a skutečná výnosnost těchto akcií na kapitálovém trhu se proto liší od výnosnosti zjištěné metodou CAPM. Tento rozdíl řeší prémie za tržní kapitalizaci.

Graf 1 – Výnosnost akcií jednotlivých decilů a jejich koeficient beta

Pramen: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson

Associates 2004

V předchozí tabulce a grafu je doložená již dříve zmíněná skutečnost, že společnosti s malou tržní kapitalizací dosahují vyšší výnosnosti (jsou rizikovější), což samotná metoda CAPM není schopna zachytit, a proto by se měla aplikovat přirážka za tržní kapitalizaci.

Stejný vztah mezi velikostí tržní kapitalizace a výnosností (rizikovostí) dokumentuje i následující graf. Akcie patřící do decilů 9 a 10 (mikrokapitalizace) dosahují nejvyšší výnosnosti (jsou nejrizikovější). Výpočet vychází z hodnoty indexu v roce 1925 ve výši 1. Za pozornost stojí i vyšší výnosnost každého decilu nad celkovou výnosností trhu. V případě dat uvedených v grafu 2 se totiž jedná o skutečné výnosnosti, nikoli o výnosnosti na kapitálových trzích [5]. Celková výnosnost totiž zahrnuje i specifická rizika, která model CAPM nezohledňuje. Model CAPM zohledňuje pouze tržní výnosnost a riziko.

Graf 2 – Výnosnost akcií podle velikosti tržní kapitalizace za období 1925–2003

Pramen: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson

Associates 2004

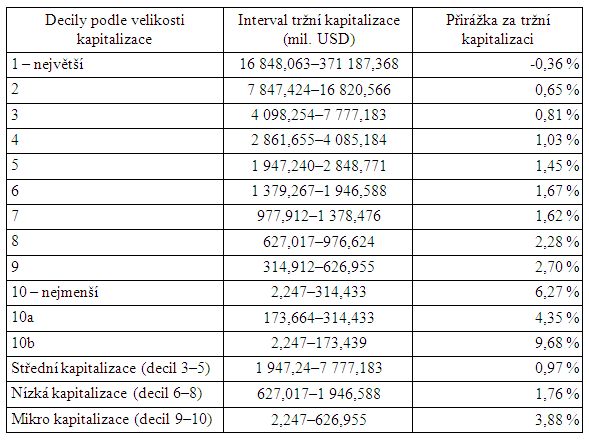

Interval velikosti tržní kapitalizace spolu s přirážkou za tržní kapitalizaci jsou uvedeny v následující tabulce 2 [6].

Tabulka 2 – Přirážka za tržní kapitalizaci podle výše tržní kapitalizace

Pramen: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson

Associates 2007

Toto rozpětí vychází z dat amerického kapitálového trhu, jehož podniky jsou ve srovnání s českými podniky nesrovnatelně větší. Na americkém kapitálovém trhu, ze kterého riziková prémie trhu vychází, se obchodují podniky s nesrovnatelně větší tržní kapitalizací, než je tomu u českého kapitálového trhu, potažmo u českých podniků, které jsou předmětem ocenění. Velká většina českých společností patří velikostí své tržní kapitalizace do decilu 10b s přirážkou za tržní kapitalizaci 9,68 %.

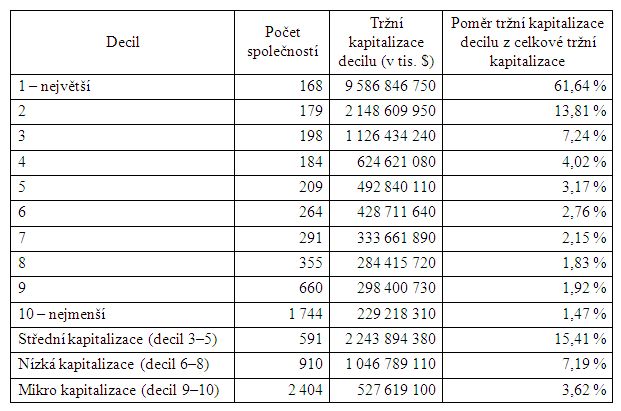

Pro úplnost je dále uvedena charakteristika jednotlivých decilů v podobě počtu společností, tržní kapitalizace každého decilu a podílu tržní kapitalizace decilu na celkové tržní kapitalizaci.

Tabulka 3 – Charakteristika jednotlivých decilů

Pramen: IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson

Associates 2004

První decil představuje 61,64 % celkové tržní kapitalizace, přestože je v něm pouze 168 společností z celkových 3 905 společností. V nejmenším decilu je 1 744 společností a zahrnuje 1,47 % z celkové tržní kapitalizace.

Výše uvedené rozpětí stanovené stupnicí Ibbotsonu nelze vzhledem k velikosti českých podniků uplatnit. Pro podniky se sídlem v ČR by se stupnice Ibbotsonu měla přizpůsobit velikosti českých podniků. Otázkou však zůstává, jak přirážku za tržní kapitalizaci pro podniky v ČR stanovit.

3 PŘIRÁŽKA ZA TRŽNÍ KAPITALIZACI PRO PODNIKY ČR

Převážná většina společností působících v ČR patří svojí velikostí do decilu 10b. Pokud by se v českých podmínkách v ocenění aplikovala metodika společnosti Ibbotson, vypočítaná z dat amerického kapitálového trhu a tedy platná pro tento trh, měla by se aplikovat přirážka za tržní kapitalizaci ve výši 9,68 %. V tomto případě by většina společností v ČR měla stejnou přirážku za tržní kapitalizaci, přestože jejich tržní kapitalizace a tedy i očekávaná výnosnost a riziko jsou rozdílné. Ve skupině 10b jsou nejvyšší vahou své tržní kapitalizace zahrnuty největší společnosti, které patří do této skupiny. Výnosnost (riziko) menších společností by tedy měla být v této souvislosti větší než je přirážka pro tržní kapitalizaci skupiny 10b, tedy 9,68 %. Nicméně vyšší výnosnost a riziko českých společností je, podle mého názoru, součástí rizika, které se do nákladů vlastního kapitálu promítnou prostřednictvím přirážky za riziko země. Přirážka za riziko země zahrnuje všechna rizika, kterým jsou vystaveny společnosti ekonomiky ČR, tedy i riziko související s menší velikostí českých společností oproti společnostem americkým. Samotná přirážka za riziko země totiž vychází z ratingu dané země, který je přes rozdíl výnosnosti podnikových dluhopisů se stejným ratingem jako má daná země a výnosností amerických státních dluhopisů promítnut do rizikové prémie trhu. A právě tento rozdíl výnosností již zahrnuje větší riziko investice do menších českých podniků oproti větším americkým podnikům. Riziko a očekávaná výnosnost související s nesrovnatelně menší tržní kapitalizací společností české ekonomiky oproti společnostem americkým je tedy obsaženo v přirážce za riziko země. Lze tedy předpokládat, že model CAPM po zahrnutí přirážky za riziko země funguje pro české podniky stejně jako pro podniky americké a danou stupnici přirážky za riziko země lze po přizpůsobení intervalů tržní kapitalizace pro velikosti podniků v ČR, použít i pro české podniky. Velikost přirážky za tržní kapitalizaci tedy zůstává stejná, přizpůsobena je pouze velikost tržní kapitalizace jednotlivých decilů, a to podle velikostí podniků v ČR. Intervaly tržní kapitalizace byly stanoveny z intervalů tržní kapitalizace USA (viz tabulka 2), a to tak, aby poměr hraničních hodnot jednotlivých intervalů mezi sebou byl pro ČR stejný jako pro USA.

Velikost podniků v ČR nelze stanovit z jejich tržní hodnoty stanovené na kapitálovém trhu, protože většina českých společností není obchodovaná na kapitálovém trhu. Tato metodika tedy vychází z tržní hodnoty společnosti zjištěné oceněním. Přestože ke stanovení hodnoty podniku je nutné nejdříve znát výši diskontní míry a všechny její složky, lze výpočet provést pro orientačně stanovenou přirážku za tržní kapitalizaci a po získání hodnoty podniku ji případně změnit, pokud společnost svojí výslednou tržní hodnotou náleží do jiného decilu s jinou přirážkou za tržní kapitalizaci.

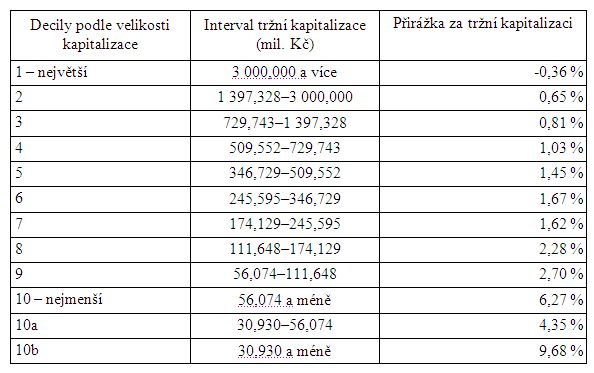

V následující tabulce jsou uvedeny jednotlivé decily podle velikosti tržní kapitalizace pro podniky v ČR a navrhovaná přirážka za tržní kapitalizaci pro každý z decilů.

Tabulka 4 – Navrhovaná přirážka za tržní kapitalizaci pro podniky ČR

Přirážka za tržní kapitalizaci největších společností je tedy v případě kapitálového trhu ČR stejně jako na kapitálovém trhu USA záporná a s poklesem velikosti tržní kapitalizace stejně jako v USA roste. Podniky s tržní kapitalizací větší než 3 mld. Kč mají zápornou přirážku za tržní kapitalizaci, podniky z decilu 10b s velikostí menší než 30,930 mil. Kč mají přirážku za tržní kapitalizaci 9,68 %. Toto členění zohledňuje velikost tržní kapitalizace českých společností a vystihuje rizikovost a výnosnost českých společností dle jejich velikosti.

Autor: Ing. František Prodělal, Ph.D.

znalec

A&CE Consulting, s.r.o.

(autor souhlasil s uveřejněním článku na stránkách Znaleckéhoportálu.cz)

Zdroj: Literatura, zákony, vyhlášky, internetové stránky a komentáře

[1] IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associaties 2004,

268 s. ISBN 1-882864-18-2

[2] IBBOTSON ASSOCIATES SBBI 2004 VALUATION EDITION YEARBOOK Ibbotson Associaties 2007,

296 s. ISBN 0-979-24023-9

[3] MAŘÍK Miloš a kol.: Metody oceňování podniku. 2.upravené a rozšířené vydání. Praha: Ekopress, s.r.o.,

2007. 492 s. ISBN 978-80-86929-32-3

[4] MAŘÍKOVÁ Pavla, MAŘÍK Miloš: Diskontní míra pro výnosové oceňování podniku. Praha: Oeconomia,

2007. 242 s. ISBN 978-80-245-1242-6

[5] V tabulce 1 a grafu 1 se naopak jedná o výnosnost na kapitálovém trhu, nikoli o skutečnou výnosnost

[6] Za povšimnutí stojí záporná přirážka za tržní kapitalizaci v prvním decilu, který svoji vahou

„kompenzuje“ kladné přirážky u ostatních decilů. Celková přirážka za tržní kapitalizaci všech

společností zahrnutých v tržním indexu by byla nulová.

| < Předchozí | Další > |

|---|

Nejvíce navštěvované články

- Jak se stát soudním znalcem?

- Rok 2012 a novela zákona č. 36/1967 Sb., o znalcích a tlumočnících

- Vady a poruchy svrchní vrstvy vnějších kontaktních zateplovacích systémů (ETICS)

- Znalec a občanské soudní řízení

- Bezriziková míra výnosnosti

- Vady a poruchy ETICS z hlediska porušení mechanické odolnosti a stability ETICS

Nejnovější články

- Činnost soudního znalce a nezávislého odborníka v oblasti Ošetřovatelství

- Odměny soudních znalců se zatím měnit nebudou, rozhodl Ústavní soud

- Návrh vyhlášky, kterou se stanoví seznam oborů a odvětví pro výkon znalecké činnosti

- Představení publikace Znalecké právo

- 9. reportáž: Znalecká činnost v oblasti soudního lékařství s prof. MUDr. Miroslavem Hirtem, CSc.

Etický kodex

Znalec by se měl orientovat v právních normách a dodržovat právní předpisy, zachovávat mlčenlivost o skutečnostech, o nichž se při výkonu znalecké činnosti dozvěděl. Měl by být nestranný a využívat všech svých znalostí. Mimo toho by měl mít potřebné vzdělání, zkušenosti v praxi a nakonec by měl neustále zvyšovat svoji odbornou kvalifikaci.![]() Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.

Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.