Diskont za minoritu a prémie za kontrolu v rámci oceňování podniků

Diskont za minoritu a prémie za kontrolu v rámci oceňování podniků

Článek byl publikován v roce 2004.

Při oceňování podniků je často úkolem znalce ocenit pouze určitý počet akcií z celkového počtu emitovaných akcií, popřípadě obchodní podíl ve společnosti s ručením omezeným. Vzhledem k hodnotě čistého obchodního majetku připadajícího na znalcem oceňovaný počet akcií (dále myšleno i na obchodní podíl pro případ společnosti s ručením omezeným), který znalec oceněním získal, je nutné aplikovat srážku (diskont) nebo přirážku (prémii), které souvisejí s možností ovlivňovat chod společnosti. O srážce hovoříme jako o diskontu za minoritu, o přirážce jako o prémii za kontrolu.

Při oceňování podniků je často úkolem znalce ocenit pouze určitý počet akcií z celkového počtu emitovaných akcií, popřípadě obchodní podíl ve společnosti s ručením omezeným. Vzhledem k hodnotě čistého obchodního majetku připadajícího na znalcem oceňovaný počet akcií (dále myšleno i na obchodní podíl pro případ společnosti s ručením omezeným), který znalec oceněním získal, je nutné aplikovat srážku (diskont) nebo přirážku (prémii), které souvisejí s možností ovlivňovat chod společnosti. O srážce hovoříme jako o diskontu za minoritu, o přirážce jako o prémii za kontrolu.

Analogicky se aplikuje diskont související s obchodovatelností akcií na veřejných trzích, tedy s jejich likviditou, označovaný jako diskont za nelikvidnost. Ten však není předmětem tohoto příspěvku.

Diskont za minoritu a prémie za kontrolu se počítají jako procento z hodnoty čistého obchodního majetku získané oceněním. Mezi diskontem za minoritu a prémií za kontrolu platí vztah:

diskont za minoritu = 1 - (1 / 1+ prémie za kontrolu).

To znamená, že např. prémie za kontrolu 30% představuje diskont za minoritu ve výši 23%. Dále platí, že:

- použitím tohoto 23 procentního diskontu na hodnotu takového počtu akcií, který umožňuje ovlivňovat chod podniku ho přeměníme na hodnotu, která toto ovlivňování neumožňuje,

- použitím 30 procentní prémie za kontrolu na hodnotu takového počtu akcií, který neumožňuje ovlivňovat chod podniku ho přeměníme na hodnotu, která toto ovlivňování umožňuje.

2 ZPŮSOB OVLIVŇOVÁNÍ CHODU PODNIKU

Míra vlivu na chod společnosti může být různá. Mezinárodní účetní standardy rozlišují viz (1):

- kontrolu nad podnikem,

- podstatný vliv podniku.

Kontrolou nad podnikem se rozumí pravomoc řídit finanční a provozní politiky podniku tak, aby byly získány užitky z jeho činnosti. Kontrolu lze tedy zajistit některou z těchto cest:

- držením více než jedné poloviny hlasovacích práv,

- na základě podstatného podílu na hlasovacích právech doplněného pravomocí řídit podle stanov nebo dohodou finanční a operační politiku podniku.

Kontrola zahrnuje tato hlavní práva:

- určovat strategii podniku,

- rozhodovat o personálním obsazení vedení podniku a jeho odměnách,

- rozhodovat o stálých aktivech a dlouhodobém financování,

- rozhodovat o případných spojeních (sloučeních, splynutích), změnách právní formy a likvidaci podniku,

- rozhodovat o dividendách,

- vybírat dodavatele a odběratele podniku.

Podíl, který tuto kontrolu umožňuje má pak samozřejmě větší hodnotu než podíl minoritní.

Podstatným vlivem se rozumí účast na rozhodnutích o finanční a provozní politice podniku. Je možno jej dosáhnout vlastnictvím akcií (20 až 50%), prostřednictvím stanov nebo pomocí dohod.

3 VÝŠE DISKONTU ZA MINORITU A PRÉMIE ZA KONTROLU

Výší diskontu za minoritu se zabývá celá řada studií. Většina studií sleduje prémie za kontrolu placené u společností, jejichž akcie jsou obchodovány na veřejných trzích. Rozdíl mezi cenou jedné akcie, která je veřejně obchodovaná a cenou téže akcie, jež je součástí kontrolního podílu souvisí s možností ovlivňovat chod podniku, tedy s prémií za kontrolu.

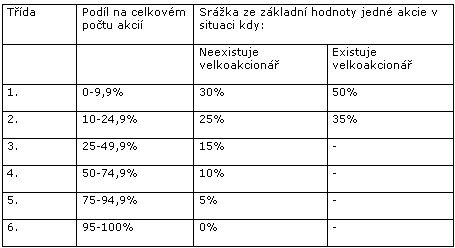

Podle prof. Bellingera existuje vztah mezi podílem na hlasovacích právech a srážkou oproti hodnotě akcie, která byla spočítána jako alikvotní podíl na čistém obchodním majetku. Srážka je odstupňována a členěna do šesti tříd podle velikosti podílu na hlasovacích právech. Dále je srážka diferencována v závislosti na rozdělení ostatních akcií společnosti mezi zbylé vlastníky. Pro jednoduchost je odlišen stav, kdy existuje jeden velký akcionář a kdy nikoli. [1]

Tab. 1) Odstupňované srážky z hodnoty akcie v závislosti na velikosti podílu z celkového počtu akcií

Základní hodnotou akcie se zde rozumí alikvotní podíl na hodnotě podniku. Předpokladem také je, že jedna akcie představuje jeden hlas (není ve stanovách ani dohodou upraveno jinak). Základní srážka 30% se tedy týká jen akcionářů s podílem menším než 10%. Pro znalce by mohlo být použití tohoto nebo obdobného relativně jemného členění užitečné.

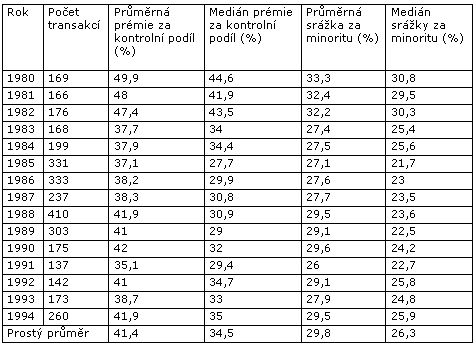

Larry J. Kasper stanovil podle uskutečněných transakcí průměrné přirážky za kontrolu a srážky za minoritu. Výsledky jsou uvedeny v tabulce.

Tab. 2) Prémie za kontrolu a srážky za minoritu v jednotlivých letech

Studie transakcí z roku 1997 hovoří o 487 transakcích s majoritními podíly veřejně obchodovatelných společností u kterých byla zaplacena prémie nad cenu na veřejných trzích. Prémie se pohybovala od 0% do 733% s mediánem 27,5%. U 49 případů byla cena nižší než cena na veřejných trzích, a to o 0 až 67% s mediánem 6,8%. [2]

Výsledkem studií je většinou prémie ve výši mezi 35 až 45% z hodnoty minoritního podílu. Ta představuje diskont za minoritu ve výši 26 až 31% z hodnoty majoritního podílu. Avšak závěry těchto studií a použití jejich výsledků je nutno posuzovat i s ohledem na to, že některé prémie zahrnují i vlivy synergií pro daného kupujícího určitého konkrétního balíku akcií, které pro něj mohou znamenat např. přírůstek výnosů, úsporu nákladů, úsporu na daních nebo změny ve financování. Možnost získání a využití synergií je dalším přínosem získání kontroly nad podnikem. Synergie jsou ale pro většinu ostatních kupujících irelevantní.

Dále je třeba posuzovat i velikost oceňovaného minoritního podílu. U větších podílů akcií by měly být použity daleko nižší diskonty. Větší podíly, i když ne majoritní, umožňují uplatňovat svůj vliv na společnosti po dohodě s jinými akcionáři a tímto způsobem svůj vliv na chod podniku uplatnit lépe, než akcionář s pouze několika procentní účastí.

4 APLIKACE DISKONTU ZA MINORITU A PRÉMIE ZA KONTORLU

DLE POUŽITÉ METODY OCENĚNÍ

Na zvolené metodě ocenění a způsobu jejího použití závisí aplikace diskontu za minoritu a prémie za kontrolu. Na příkladu čtyř nejpoužívanějších metod a výsledků jimi stanovených hodnot si ukážeme jejich použití v praxi.

4.1 Metoda srovnávací

Znalec používající tuto metodu zjistí hodnotu společnosti ze srovnání oceňované akcie s akciemi srovnatelných společností, které jsou veřejně obchodovatelné. Protože ceny veřejně obchodovaných akcií jsou cenami akcií představujících minoritní podíl na společnosti, výsledkem použití této metody je hodnota minoritního podílu, takže diskont za minoritu není potřeba použít. Jestliže je oceňován kontrolní podíl, měla by být zahrnuta prémie za kontrolu.

4.2 Metoda srovnatelných transakcí

Při použití této metody je hodnota stanovena na základě cen, za které se obchodovaly významné podíly ve srovnatelných společnostech. Protože tyto transakce téměř vždy probíhají s kontrolními podíly, výsledkem použití této metody je hodnota majoritního podílu. Diskont je v tomto případě vhodné použít, oceňujeme-li touto metodou minoritní podíl, ale při oceňování kontrolního není důvod k použití prémie za kontrolu.

4.3 Metoda výnosová

Použití některých výnosových metod, jako např. metody diskontovaných peněžních toků (DCF), kdy znalec stanovuje současnou hodnotu očekávaných budoucích peněžních toků společnosti, může vést k hodnotě majoritního i minoritního podílu v závislosti na tom, jak jsou projektovány peněžní toky ve finančním plánu použitém k ocenění. Jestliže je element kontroly zahrnut v očekávaných budoucích peněžních tocích, pak bude výsledkem hodnota majoritního podílu. Jinak řečeno, jestliže cash flow je projektováno na základě obchodních rozhodnutí, které může ovlivnit jen majoritní vlastník, pak hodnota bude již zohledňovat faktor kontroly.

4.4 Metoda substanční

Při použití této metody znalec vyhází z rozvahy a hodnotu čistého obchodního majetku stanovuje jako rozdíl hodnoty obchodního majetku po přecenění a závazků. Výstupem této metody je hodnota majoritního podílu, protože jenom většinový vlastník má možnost prodávat aktiva nebo zrušit společnost likvidací. Jestliže je oceňován kontrolní podíl, prémie za kontrolu není oprávněná, protože kontrola je již zohledněna v této použité metodě. Jestliže je však předmětem ocenění stanovit hodnotu minoritního podílu, stanovená hodnota by měla být upravena o diskont za nemožnost kontroly.

5 VÝZNAM PRÉMIE ZA KONTROLU PŘI TRANSAKCÍCH

S MAJORITNÍMI PODÍLY

Kontrolní prémie je uplatňována v závislosti na tom, zda potencionální kupující majoritního podílu věří, že může zvýšit hodnotu společnosti. Jestliže si společnost vede uspokojivě se současným managementem, pak noví vlastníci a nový management nemohou nic zlepšit aby zvýšili hodnotu společnosti, a pokud ani neexistují synergie, které by využili, nemají důvod k placení prémie za kontrolu. Jedná se tedy o potenciál nového majoritního vlastníka zvýšit hodnotu společnosti, díky kterému jsou potenciální kupující ochotni zaplatit prémii. Velikost prémie pak závisí na tom, v jak velkou přírůstkovou hodnotu kupující věří. Proto je hodnota kontroly rozdílem mezi dvěma hodnotami, a to hodnotou firmy se špatným současným managementem a hodnotou firmy vedené optimálně.

Kromě toho také závisí na počtu potenciálních kupujících a soutěži mezi nimi a na finančních potřebách současných akcionářů, tedy prodávajících. Kupující by ale neměl platit více, než je hodnota společnosti, kterou očekává že koupí majoritního podílu získá. Nízké nebo záporné prémie mohou být výsledkem specifických potřeb prodávajícího. Vždy ovšem platí, že tržní cena závisí na vzájemné dohodě obou stran, tedy prodávajícího a kupujícího.

6 ZÁVĚR

Fakt, že investoři platí za právo ovlivňovat chod společnosti a jsou tedy ochotni platit více za podíly znamenající kontrolní účast, než by platili za minoritní podíly, u kterých nemohou vykonávat kontrolu, dokládá existenci prémie za kontrolu a diskontu za minoritu.

Chybou v oceňování může být automatické uplatnění diskontu za minoritu na minoritní podíly a aplikace prémie za kontrolu na hodnotu kontrolního podílu. Proto je nejdříve potřeba výchozí hodnotu získanou oceněním správně definovat, abychom mohli přistoupit k zohlednění stupně kontroly nad oceňovanou společností. Pro porozumění možnosti použití diskontů a prémií je důležité vědět, že upravují výchozí hodnotu podniku stanovenou znalcem. Výsledkem některých metod ocenění je hodnota majoritního podílu, a proto pokud oceňujeme minoritní podíl, je nutné použít diskont za minoritu. Jestliže ale použitá metoda ocenění stanoví hodnotu minoritního podílu, pak výchozí hodnota odráží nemožnost kontroly minoritního vlastníka a použití diskontu za minoritu při oceňování minoritního podílu není třeba.

Obecná výše diskontu za minoritu by se mohla pohybovat mezi 26 a 31% z hodnoty majoritního podílu, výše prémie za majoritu tedy mezi 35 a 45% z hodnoty minoritního podílu. U větších bloků minoritních podílu by měl být uplatňován nižší diskont než u velmi malých podílů. Podle Maříka může diskont za minoritu činit okolo 30%. [1]

Autor: Ing. František Prodělal, Ph.D.

znalec

A&CE Consulting, s.r.o.

(autor souhlasil s uveřejněním článku na stránkách Znaleckéhoportálu.cz)

Zdroj: Literatura, zákony, vyhlášky a internetové stránky

[1] MAŘÍK, M. Metody oceňování podniku. 1.vyd. Praha: Ekopress, 2003. ISBN 80-86119-57-2.

[2] SAUNDERS, P. Jr. Kontrol Premium And Minority Discounts. [online], 2004,

URL: http://www.philipsaunders.com/control.htm

[3] DAMODARAN, A. Acquisitions and takeovers. [online], 2004,

URL: http://pages.stern.nyu.edu/~adamodar/

[4] EMORY, J.D.Jr. Discounts and Premium in Business Valuation: What Business Laweyers Should Know.

[online], 1999, URL: http://www.emorybizval.com/discounts.pdf

[5] WILLIAMS, P., LINDER, J. Why Is the Value of Minority Stock Discounted So Heavily. [online], 2004,

URL: http://www.larsonallen.com/effect/winter2002/litigation.pdf

[6] SCHLUETER, A.R. Kontrol vs. Minority Interests and Marketability Discounts for ESOPs. [online], 2004,

URL: http://dept.kent.edu/oeoc/oeoclibrary/esopdiscounts&premiums.ppt

| < Předchozí |

|---|

Nejvíce navštěvované články

- Jak se stát soudním znalcem?

- Rok 2012 a novela zákona č. 36/1967 Sb., o znalcích a tlumočnících

- Vady a poruchy svrchní vrstvy vnějších kontaktních zateplovacích systémů (ETICS)

- Znalec a občanské soudní řízení

- Bezriziková míra výnosnosti

- Vady a poruchy ETICS z hlediska porušení mechanické odolnosti a stability ETICS

Nejnovější články

- Činnost soudního znalce a nezávislého odborníka v oblasti Ošetřovatelství

- Odměny soudních znalců se zatím měnit nebudou, rozhodl Ústavní soud

- Návrh vyhlášky, kterou se stanoví seznam oborů a odvětví pro výkon znalecké činnosti

- Představení publikace Znalecké právo

- 9. reportáž: Znalecká činnost v oblasti soudního lékařství s prof. MUDr. Miroslavem Hirtem, CSc.

Etický kodex

Znalec by se měl orientovat v právních normách a dodržovat právní předpisy, zachovávat mlčenlivost o skutečnostech, o nichž se při výkonu znalecké činnosti dozvěděl. Měl by být nestranný a využívat všech svých znalostí. Mimo toho by měl mít potřebné vzdělání, zkušenosti v praxi a nakonec by měl neustále zvyšovat svoji odbornou kvalifikaci.![]() Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.

Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.