Využití znalce při řešení daňových úniků u daně z přidané hodnoty ve stavebnictví

Využití znalce při řešení daňových úniků u daně z přidané hodnoty ve stavebnictví

Článek se zabývá teoreticky možným způsobem daňového úniku u daně z přidané hodnoty ve stavebnictví. Některé podnikatelské subjekty mohou být založeny pouze pro účel páchání hospodářské trestné činnosti. Po vylákání daně, v tomto případě se jedná o nadměrný odpočet, ukončí podnikání. Správce daně tak již nevybere daň z titulu vlastní daňové povinnosti u tohoto plátce. Přestože s účinností od 1. ledna 2012 podléhají stavební a montážní práce přenesené daňové povinnosti, dle autorů tohoto článku existují další způsoby pro podvodné firmy jak zneužít DPH u stavebních děl ke svému obohacení. Návrhem řešení je využít znalce. Na základě běžných podkladů k nemovitosti, které má již dnes k dispozici např. stavební nebo katastrální úřad, by dokázal ve sporných případech rozhodnout o reprodukční ceně stavebního díla.

Úvod

Daňové úniky jsou rozsáhlou hospodářskou trestnou činností. Veřejností je však často daňový únik chápán jako zákonný i nezákonný postup pro snížení daňové povinnosti. V česky psaných textech lze jen obtížně definovat rozdíl mezi oběma významy. V článku je využito anglického ekvivalentu tax evasion, což v překladu znamená nezákonný způsob snížení daňové povinnosti nebo zneužití zákona k vlastnímu obohacení (Široký, 2008). Zkrácení daně, poplatku a jiné podobné platby patří mezi hospodářské trestné činy dle §240 a násl., trestního zákoníku.

Pro účely tohoto článku byla vybrána daň z přidané hodnoty (dále též „DPH“), která sice patří mezi nejvýnosnější, ale zároveň může být principů fungování daně využito k obohacení podvodných skupin podnikatelů. DPH lze označit za neutrální daň, která umožňuje zdanit zboží a služby u konečného spotřebitele (Kubátová, 2009). Pokud plátce daně přijímá zdanitelná plnění (nakupuje) od jiného tuzemského plátce zboží nebo služby, je v ceně pořízení zahrnuta také daň z přidané hodnoty v základní nebo snížené sazbě dle předmětu plnění. Takováto daň je pro příjemce (kupujícího) daní na vstupu. Pokud poskytuje zdanitelná plnění dalším osobám (prodává) je obsažena v prodejní ceně u tuzemských plnění také DPH, označená jako daň na výstupu. Při podání daňového přiznání plátce uvede úhrn daně na vstupu a daně na výstupu. Výpočtem získá daňovou povinnost, která v závislosti na rozdílu mezi vstupy a výstupy je buď vlastní daňovou povinností, anebo nadměrným odpočtem. Jestliže správce daně nemá pochybnosti o oprávněnosti nadměrného odpočtu, vrátí jej plátci zpravidla do 1 kalendářního měsíce po termínu pro podání daňového přiznání.

Jak je znázorněno na obrázku č. 1, jedná se o poměrně jednoduchý mechanismus, který by měl být z teoretického hlediska např. dle Širokého (2008) a Kubátové (2009) odolný proti daňovým únikům. Tento předpoklad však funguje pouze tehdy, jsou-li pravidla dodržována všemi plátci. Princip DPH funguje na základě tvrzení plátce o oprávněnosti vstupů a výstupů. Mohly by se proto objevit skupiny podnikatelů, které by deklarovaly vyšší daň na vstupu (nebo nižší daň na výstupu), aby jim byl vrácen nadměrný odpočet. Společnosti páchající daňový delikt nemají dlouhého trvání. Obvykle podají daňové přiznání, a jakmile jim je daň vrácena, ukončí svá podnikání (Mattauschová, 2012). Pozdější kontrola, přestože objeví nesrovnalosti, již žádné peníze z plátce nevymůže. Jedná se o sofistikovaně propracované skupiny využívajících třetích osob k zajištění vlastní beztrestnosti. Zneužité osoby jsou zpravidla sociálně znevýhodněné, opakovaně trestané nebo těžce nemocné.

Stavebnictví patří mezi specifické oblasti svými vlastnostmi. Délka výstavby stavebního díla může trvat v závislosti na užitých technologických postupech a rozsahu stavebních prací

i několik let. Při zachování principu výpočtu DPH si tak zhotovitel nárokuje daň na vstupu, ale protože neposkytuje zdanitelné plnění (neprodává, bez využití dílčích fakturací po etapách podle podmínek smlouvy o dílo), nemá daňovou povinnost. Zcela teoreticky by tak nemusel přijmout žádnou platbu ani zálohu od objednatele a vše by hradil z vlastních zdrojů. Po skončení stavebního díla vystaví zhotovitel daňový doklad (nebo příjme platbu) od objednatele a z takového plnění by měl odvést daň. Mohlo by se ale stát, že před odvedením vlastní daňové povinnosti skončí zhotovitel v insolvenci bez vlastních prostředků na zaplacení daně. Státní rozpočet by tak přišel o kladný rozdíl mezi vstupy a výstupy bez možnosti zajištění daně od nemajetné společnosti.

Na tento způsob reagoval částečně Parlament České republiky zákonnou úpravou a od 1. ledna 2012 vstoupilo v účinnost opatření o režimu přenesené daňové povinnosti u poskytnutí stavebních nebo montážních prací (§92e zákona o dani z přidané hodnoty). Rozdíl v porovnání s obecným postupem je ten, že pokud je předmětem klasifikovaná produkce CZ-CPA 41 až 43 a dodává-li plátce DPH plátci DPH, potom je takové fakturované zdanitelné plnění bez daně. Tu si potom na základě daňového dokladu sám doměří a odvede příjemce plnění (objednatel; plátce DPH). Protože má současně nárok na odpočet daně na vstupu, je jeho daňová povinnost z tohoto plnění nulová.

Přes veškerou snahu zlepšit způsob výpočtu a odvodu DPH existují dle autorů další způsoby, jak neoprávněně nárokovat daň na vstupu a tím i nadměrný odpočet za zdaňovací období.

Cíl

Cílem příspěvku je na základě vybraných modelových příkladů vymezit způsob teoreticky možného daňového úniku u daně z přidané hodnoty ve stavebnictví. Dílčím cílem je navrhnout vlastní opatření a postupy, které by měly tyto daňové úniky omezit a díky kterým by mělo dojít ke zvýšení výběru daně.

Metodika

V rámci článku byly využity standardní vědecké metody, které umožnily objektivní a systematický kvalitativní popis dané problematiky. Pro naplnění cíle příspěvku byly využity zejména metody analýzy, modelování a deskripce.

Na modelových příkladech byla analyzovaná a následně vymezená slabá místa při výběru DPH u stavebních činností. Metodou deskripce došlo k aplikaci zákona při navržených postupech, zejména při využití znalce ve sporných případech, při stanovení reprodukční ceny stavebního díla.

Bylo by nesprávné tvrzení, že se jedná o konečný výčet možných podvodů. Je nutné počítat s kreativitou plátců daně a i na základě odborné literatury se s tímto faktorem dále pracuje. Např. Sopková a Raškovská (2013) zmiňují, že přestože jsou nejčastějšími druhy podvodu na DPH tzv. karuselové (jinak též kolotočové) podvody, lze za daňový únik považovat jakoukoliv jinou aktivitu, která vede k nezákonnému snížení daňové povinnosti nebo neoprávněnému vylákání nadměrného odpočtu. Stejně tak nelze tvrdit, že by ve stavebnictví mohlo docházet k podvodům pouze u DPH, ale bylo by možné spekulovat o únicích na dani z příjmů fyzických osob při zaměstnávání sezonních pracovníků bez řádné pracovní smlouvy. Toto však není předmětem našeho článku, ve kterém se zaměřujeme pouze na daň z přidané hodnoty.

Modelové příklady daňových úniků ve stavebnictví

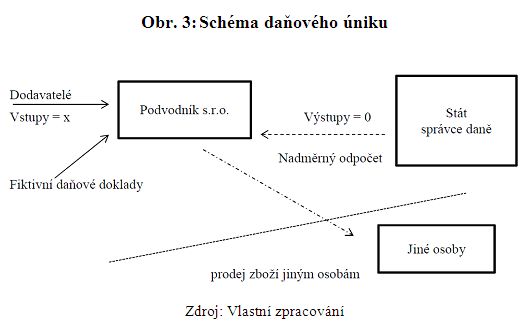

Příklad číslo 1 – duplicitně využité daňové doklady pro zvýšení daně na vstupu

Firma Podvodník s.r.o. koupí stavbu a udělá veškeré kroky k její opravě. Požádá o stavební povolení. Protože se jedná o podvodnou firmu, která se snaží vylákat nadměrné odpočty, začne nakupovat stavební materiál od jiných dodavatelů. Současně si začne vytvářet falzifikáty daňových dokladů od jiných plátců za dodávky materiálu. Protože nemá (nepřizná) žádná zdanitelná plnění na dani na výstupu, podává daňová přiznání a požaduje od státu vrácení daně z titulu nadměrného odpočtu.

Jaké další kroky firma provádí:

- stavební materiál dále prodává jiným osobám, ale prodej nepřiznává,

- vykazuje nadměrné odpočty, dokud správce daně (finanční úřad) nebude mít pochybností,

- při zjištění úniku, anebo ještě před ním, ukončí podnikání a prodá nemovitost.

Vzniká tak daňový únik nejen na DPH, ale také na dani z příjmů právnických osob. Než správce daně zjistí, že došlo k vylákání neoprávněného nadměrného odpočtu, společnost nemovitost prodá. Dále bude zcela nekontaktní a bez jakéhokoliv likvidního majetku. Právnická osoba tak je trestně odpovědná za trestné činy podvodu a hospodářského trestného činu daňového, protože došlo k pozměňování a vytváření si daňových dokladů.

Příklad by teoreticky mohl mít i jinou formu. Společnost Podvodník s.r.o. by mohla být stavební firmou, která bude stavět (opravovat) nemovitost někomu jinému. Zaváže se, že stavbu opraví nebo vybuduje. Smluvní podmínkou bude, že spolu zúčtují až při převzetí díla. Význam je prostý - vystavit doklad co nejpozději, aby nedošlo k odvodu DPH. Po celou dobu by správce daně vyplácel nadměrné odpočty. Správce daně by totiž jen obtížně rozeznal, zda a za kolik byly provedeny neexistující opravy (výstavba).

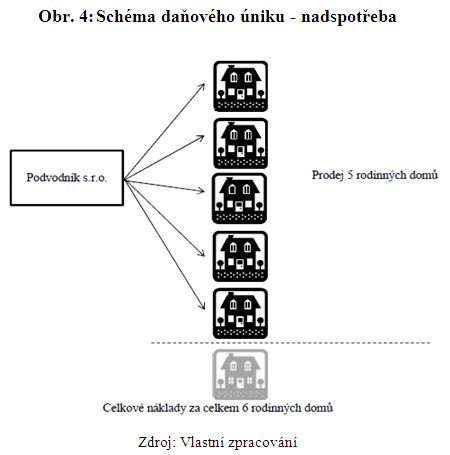

Příklad číslo 2 – vykazování nadspotřeby

Zatímco první příklad byl spíše o neprovedení stavby, druhý příklad – vykazování nadspotřeby by mohl být pro správce daně ještě více komplikovaný. Princip podvodu by mohl probíhat např. takto: Společnost Podvodník s.r.o. staví pět rodinných domů souběžně. Současně s touto výstavbou staví pan XY svůj rodinný dům. Protože se jedná o stejný materiál, mohl by pan XY využívat zbytků z výstavby. Čistě teoreticky by veškeré náklady mohly být rozděleny na těchto pět rodinných domů společnosti Podvodník s.r.o. Společnost by si tak snížila základ daně z příjmů právnických osob, protože by měla další náklady proti výnosům z prodeje rodinných domů. Současně by si uplatnila DPH na vstupu.

Správce daně jen velmi obtížně bude zjišťovat, jaká byla skutečná spotřeba materiálu pro výstavbu domu. Při stavební činnosti se počítá také s prořezy a zmetkovitostí výrobku. Tím vzniká manipulační prostor, kdy společnost dokladově vykáže nějaké znehodnocení materiálu. Místo toho ten samý materiál převeze na stavbu 6. domu, který postaví bez svých nákladu.

Společné rysy obou příkladů

V obou příkladech Podvodník s.r.o. využil neznalosti správce daně. Bez ohledu na podkladové materiály, dokumentaci běžný pracovník finančního úřadu tato množství nedokáže vypočítat. Možná by toto dokázal u rodinného domu, u větších a komplikovanějších staveb tato možnost významně klesá. Proto by měl mít správce daně k využití nějakého poradce, který by dokázal po místním šetření vypočítat hodnotu stavebního díla. V České republice je pro potřeby ocenění využito znalců, kteří by tuto činnost mohli vykonávat. Podklady by mohly být z moci úřední poskytnuty samotným stavebním úřadem příp. katastrem nemovitostí.

Není účelné plátce daně zatěžovat administrativními kroky a dělat z nich podvodníky. Protože ale princip DPH funguje na tvrzení plátce, měl by mít správce daně možnost prověřit tuto skutečnost před vyplacením poměrný významných částek ze státního rozpočtu.

Návrh řešení

Při návrhu řešení proti úmyslnému obohacení v podobě vrácení DPH byly vybrány metody, které se běžně používají a jsou znalci uznávány. Níže je uveden výčet jednotlivých metod, které by měly pomoci při stanovení základu daně z přidané hodnoty vč. jejich popisu.

Definice reprodukční ceny

Jedná se o cenu, resp. o náklady, za které by bylo možné stejnou nebo obdobnou stavbu pořídit v době jejího ocenění, bez odpočtu opotřebení.

Používané metody stanovení reprodukční ceny

Individuální cenová kalkulace

Jde o velice pracnou a podrobnou metodu, která je ale nejpřesnější. Metoda rozlišuje jednotlivé prvky stavebních konstrukcí na základě druhu a výměry na dané stavbě. Výsledné objemy pro každý druh a provedení se násobí jednotkovou cenu, zjištěnou v příslušném dílu katalogu cen stavebních prací. Součtem (po připočtení příslušných přirážek podle pravidel pro stanovení cen stavebních prací) se obdrží reprodukční (resp. při zpětném oceňování pořizovací) cena.

Metodu lze použít jen v případech, ve kterých jsou přesně známy jednotlivé konstrukce a jejich detailní provedení, tzn. prakticky jen u staveb nově budovaných resp. u takových, u nichž existuje podrobná stavebně technická dokumentace s uvedením použitých stavebních hmot i u konstrukcí zakrytých a tato dokumentace souhlasí se skutečností (Bradáč, 2009).

Podrobný položkový rozpočet

Ceníkové položky lze zjistit např. z Katalogů popisů a směrných cen stavebních prací (KCSP), vydaných Ústavem racionalizace ve stavebnictví (ÚRS). Oceňování a kalkulace stavební produkce prováděné v ÚRS zahrnuje zejména zpracování a vydávaní souborů informací o cenách stavebních a montážních prací, cenách stavebních materiálů a dílců, sazbách strojohodin stavebních mechanismů a dopravních prostředků. Pomůckami pro vyjádření cenové úrovně jsou směrné ceny i cenové indexy.

Jedná se o podrobné ocenění pro stanovení přesné ceny stavebného objektu pomocí položek stavebních prací, jednotlivých druhů stavebních prací apod. Cena položek je pak sestavena buď individuální kalkulací, nebo pomocí směrných orientačních cen. Pro položkový rozpočet je nutná prováděcí dokumentace.

Další možnosti zjištění ceníkových položek jsou Sborníky cen stavebních prací firmy RTS, a.s. Sborníky obsahují položky stavebních prací pro stanovení cen stavebních prací při zřízení konstrukcí na objektech tříděných podle Jednotné klasifikace stavebních objektů (JKSO). U položek stavebních prací jsou uvedeny ceny za jejich měrnou jednotku. Tato cena je vypočtena na základě individuální kalkulace a má pouze orientační charakter.

Sborník je určen pro orientaci pro sestavování cenových nabídek, rozpočtů nebo propočtů a díky své struktuře umožňuje rychlou rekalkulaci ceny podle podmínek konkrétní stavby a zhotovitele. Pod každou položkou je uveden rozbor ceny podle kalkulačního vzorce, kde jsou uvedeny jednotlivé typy nákladů podílející se na tvorbě ceny, a toto členění umožňuje operativní přepočet ceny při jiných konkrétních podmínkách, než za jakých byla cena sestavena (Bradáč, 2009).

Metoda agregovaných položek

Vychází se z podmínek, kdy není k dispozici prováděcí dokumentace, ale jsou známy druhy materiálů a stavební konstrukce. Pro ocenění je pak využito agregovaných položek, kdy jsou v rámci jedné agregace sloučeny položky stavebních prací tak, že tvoří ucelenou konstrukci. Například položka železobetonových základových pasů v rámci agregace obsahuje i potřebné bednění, výztuž a obednění konstrukce. Systém slouží pro rychlé a poměrně přesné ocenění. Může sloužit ve znalecké praxi velmi dobře zejména pro zjištění opravných koeficientů na odlišné vybavení oceňovaného objektu oproti srovnávacímu při ocenění podle THU (Bradáč, 2009).

Propočet ceny pomocí technickohospodářských ukazatelů (THU)

Jedná se o metodu, jež je proti použití výše uvedených metod podstatně jednodušší, ale i méně přesná.

Princip spočívá ve zjištění výměry celé stavby – např. obestavěného prostoru, zastavěné plochy nebo délky. Pro danou jednotku se v katalogu technickohospodářských ukazatelů (THU) zjistí jednotková cena. Vynásobením se obdrží cena reprodukční resp. pořizovací (Bradáč, Fiala, Hlavínková, 2007). Pro zjištění jednotkové ceny můžeme např. použít Ukazatele průměrné rozpočtové ceny na měrovou a účelovou jednotku (RUSO) společnosti ÚRS PRAHA, a.s.

Zjištění výchozí ceny staveb podle vyhlášky č. 3/2008 Sb.

Obecně je známo, že je možné vypočítat reprodukční cenu za pomocí aktuálního cenového předpisu, který každý znalec (z oboru Ekonomika, odvětví Ceny a odhady) zná a pravidelně používá. Výpočet se řídí dle zákona č. 151/1997 Sb., o oceňování majetku, v aktuálním znění a vyhlášky č. 3/2008 Sb., o provedení některých ustanovení zákona č. 151/1997 Sb., v aktuálním znění. Namísto pojmu „reprodukční cena“ je ve vyhlášce použito pojmu „cena zjištěná nákladovým způsobem“ (dále jen „reprodukční cena“).

Vybraná metodika

Dohled nad daní z přidané hodnoty provádí místně příslušný finanční úřad, na kterém také funguje odbor, který se věnuje zkoumání a kontrole znaleckých posudků pro daň z převodu nemovitosti. Ten by se mohl podílet i na kontrole daně z přidané hodnoty a v případě potřeby využívat znalce. Proto se jako nejvýhodnější metodou pro kontrolu daně z přidané hodnoty ve stavebnictví jeví, dle našeho názoru, zjištění reprodukční ceny, za pomocí zákona č. 151/1997 Sb. a vyhlášky č. 3/2008 Sb. Výše uvedenou metodiku jsme vybrali i z důvodu, kdy by se na výstavbě podílel subdodavatel, který by zhotovoval jen část stavby (příp. by došlo ke zhodnocení stavby). Částečné zhotovení či zhodnocení je možné zohlednit v koeficientu K4 vybavení stavby, ve kterém je možné pracovat s jednotlivými konstrukční prvky stavby. Tuto skutečnost by nebylo možné zohlednit např. u často užívané metody Přepočtu ceny pomocí technickohospodářských ukazatelů (THU). Zde jsou stavby uvedeny podle účelu jejich užití, konstrukčně materiálové charakteristiky a jejich jednotková cena je uvedena za 1 m3 obestavěného prostoru stavby jako celku, bez rozlišení jednotlivých konstrukčních prvků. Více informací, jak použít vyhlášku č. 3/2008 Sb., je uvedeno např. v odborné literatuře BRADÁČ (2009), v kap. 3 Zjištění výchozí hodnoty stavby a v kap. 3.5 Zjištění výchozí ceny stavby podle vyhlášky č. 3/2008 Sb. Obsahuje také informace o zjištění reprodukční ceny za pomocí vyhlášky č. 3/2008 Sb. Důležité podklady pro stanovení reprodukční ceny, jako je např. dokumentace skutečného provedení, si může finanční úřad vyžádat od stavebního úřadu. V současné době, již téměř každý znalec používá oceňovací program (např. NEMEexpress AC, Delta – NEM, ACONS, program ABN pro oceňování nemovitostí a další) pro vytvoření znaleckého posudku pro daň z převodu nemovitosti. Svou činnost za pomocí výše uvedených programů urychluje a zefektivňuje. Zpracování a kontrola znaleckých posudků by proto pro tento účel byla jednoduchá a časově nenáročná.

Praktický případ využití znalce

Pro praktický případ je využita situace z bodu 4.2, kdy společnost Podvodník s.r.o. staví souběžně pět rodinných domů a současně s touto výstavbou staví pan XY svůj rodinný dům. Pokud finanční úřad nabude podezření, že společnost Podvodník s.r.o. mimo pěti rodinných domů staví ještě další rodinný dům, příp. že jsou vykazovány neobvykle vysoké nadměrné odpočty, povolá znalce a ten tuto domněnku prošetří. Znalci bude poskytnuta stavebním úřadem příslušná projektová dokumentace a místo výstavby osobně navštíví. Pomocí výpočtu za využití zákona o oceňování majetku a oceňovací vyhlášky zjistí reprodukční cenu, za kterou by bylo možné jednotlivé rodinné domy postavit. Výsledek pak uvede ve znaleckém posudku a odevzdá na příslušném finančním úřadu, který si znalecký posudek objednal. Další postup nechť je na konkrétním správci daně, neboť by se znalec neměl vyjadřovat k právním otázkám.

Závěr

Jak je z článku patrné, existuje velké množství způsobů, jak může znalec dopočítat daň. Autoři nepožadují v žádném případě znalecký posudek na všechny nemovitosti. Ten by měl být zpracován na základě pochybnosti správce daně. Každá nemovitost má zpracovaný rozpočet stavby. Správce daně by na základě jednoduché kalkulace např. dle výkazu výměr a po vynásobení objemem v m3, příp. dle vyhlášky, mohl ověřit předběžnou kalkulaci. Zjistil by, zda cena odpovídá nebo se výrazně odchyluje od skutečnosti. Při pochybnostech by mohl využít znalce, který v místě a čase ověří skutečnosti, které stavebník deklaruje. Pokud by při výstavbě došlo k podstatným změnám v projektu, byla by předložena kalkulace nová. Protože jsou plátci daně vynalézaví, měl by mít správce daně možnost ověření daňové povinnosti ještě před dokončením díla. Základní podmínkou by však byla registrace stavebníka (zhotovitele) jako plátce daně z přidané hodnoty. Pokud by stavebník nebyl plátcem DPH nebo by dům nebyl stavěn pro vlastní ekonomickou činnost, potom by správce daně hodnotu díla neověřoval.

Zásadní otázkou je, kdo by platil znalecký posudek. Protože správce daně požaduje vytvořit znalecký posudek, měl by to být on, kdo zhotovení uhradí dle vyhlášky. Pokud by se však prokázalo pochybení ze strany stavebníka (zhotovitele), byly by mu náklady na zpracování posudku předepsány k úhradě. Další postup s takovým subjektem je dle daňového řádu.

Článek byl uveden v časopise Oceňování, číslo 3/2013, ročník 6

Literatura

[1] BRADÁČ, A. a kol. (2009): Teorie oceňování nemovitostí. Brno, CERM, 2009.

[2] BRADÁČ, A., FIALA, J., HLAVÍNKOVÁ, V. (2007): Nemovitosti, oceňování a právní vztahy. Praha,

Linde, 2007.

[3] DUŠEK, D. (2006): Základy oceňování nemovitostí. Praha, Oecenomica, 2006.

[4] HEŘMAN, J. (2005): Oceňování nemovitostí. Praha, Oecenomica, 2005.

[5] HEŘMAN, J. (2005): Oceňování majetku, Praha, Oecenomica, 2005.

[6] KUBÁTOVÁ, K. (2009): Daňová teorie – úvod do problematiky. Praha, ASPI, 2009.

[7] MATTAUSCHOVÁ, B (2012): Princip daňových podvodů s DPH při dovozech pohonných hmot,

a výsledný vliv na výběr daní, možnosti eliminace daňových úniků. PETROLsummit 12.

Praha. 2012.

[8] SEMERÁD, P. (2012): Využití reverse charge jako nástroje proti daňovým únikům ve stavebnictví.

In Sborník anotací konference JUNIORSTAV 2012. Vysoké učení technické v Brně, Fakulta stavební.

[9] SOPKOVÁ, E., RAŠKOVSKÁ, K., (2013): Daňové úniky v oblasti dane z pridanej hodnoty

v podmienkach Slovenskej republiky. Acta academica karviniensia. č. 1. s. 147-158.

[10] ŠIROKÝ, J. (2008): Daňové teorie s praktickou aplikací. Praha, C. H. BECK, 2008.

[11] Vyhláška č. 3/2008 Sb., o provedení některých ustanovení zákona č. 151/1997 Sb.,

ve znění pozdějších předpisů.

[12] Vyhláška č. 37/1967 Sb., k provedení zákona o znalcích a tlumočnících, ve znění pozdějších předpisů.

[13] Zákon č. 36/1967 Sb., o znalcích a tlumočnících, ve znění pozdějších předpisů.

[14] Zákon č. 40/2009 Sb., trestní zákoník, ve znění pozdějších předpisů.

[15] Zákon č. 151/ 1997 Sb., o oceňování majetku, ve znění pozdějších předpisů.

[16] Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů.

[17] Zákon č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů.

[18] Zákon č. 418/2011 Sb., o trestní odpovědnosti právnických osob a řízení proti nim,

ve znění pozdějších předpisů.

| Další > |

|---|

Nejvíce navštěvované články

- Jak se stát soudním znalcem?

- Rok 2012 a novela zákona č. 36/1967 Sb., o znalcích a tlumočnících

- Vady a poruchy svrchní vrstvy vnějších kontaktních zateplovacích systémů (ETICS)

- Znalec a občanské soudní řízení

- Bezriziková míra výnosnosti

- Vady a poruchy ETICS z hlediska porušení mechanické odolnosti a stability ETICS

Nejnovější články

- Činnost soudního znalce a nezávislého odborníka v oblasti Ošetřovatelství

- Odměny soudních znalců se zatím měnit nebudou, rozhodl Ústavní soud

- Návrh vyhlášky, kterou se stanoví seznam oborů a odvětví pro výkon znalecké činnosti

- Představení publikace Znalecké právo

- 9. reportáž: Znalecká činnost v oblasti soudního lékařství s prof. MUDr. Miroslavem Hirtem, CSc.

Etický kodex

Znalec by se měl orientovat v právních normách a dodržovat právní předpisy, zachovávat mlčenlivost o skutečnostech, o nichž se při výkonu znalecké činnosti dozvěděl. Měl by být nestranný a využívat všech svých znalostí. Mimo toho by měl mít potřebné vzdělání, zkušenosti v praxi a nakonec by měl neustále zvyšovat svoji odbornou kvalifikaci.![]() Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.

Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.