Využití reverse charge jako nástroje proti daňovým únikům ve stavebnictví

Využití reverse charge jako nástroje proti daňovým únikům ve stavebnictví

Daň z přidané hodnoty (dále jen „DPH“) patří mezi nejvýnosnější daně v České republice. Její význam je nenahraditelný, protože ji na rozdíl od přímých daní platí plátci průběžně během celého kalendářního roku. DPH je svým charakterem pro plátce neutrální daní, která umožňuje zdanit zboží i služby u konečného spotřebitele [1]. Z legislativního hlediska jsou nastaveny podmínky a povinnosti následovně. Osobou povinnou k dani je každá fyzická nebo právnická osoba, která uskutečňuje ekonomické činnosti. Plátcem DPH je potom osoba povinná k dani se sídlem nebo místem podnikání v tuzemsku, jejíž obrat za nejvýše 12 kalendářních měsíců přesáhne částku 1.000.000 Kč. Každý plátce, kterému vznikne vlastní daňová povinnost, je povinen daň zaplatit do 25. dne následujícího po konci zdaňovacího období. To může být buď měsíční, nebo čtvrtletní v závislosti na výši obratu.

Daň z přidané hodnoty (dále jen „DPH“) patří mezi nejvýnosnější daně v České republice. Její význam je nenahraditelný, protože ji na rozdíl od přímých daní platí plátci průběžně během celého kalendářního roku. DPH je svým charakterem pro plátce neutrální daní, která umožňuje zdanit zboží i služby u konečného spotřebitele [1]. Z legislativního hlediska jsou nastaveny podmínky a povinnosti následovně. Osobou povinnou k dani je každá fyzická nebo právnická osoba, která uskutečňuje ekonomické činnosti. Plátcem DPH je potom osoba povinná k dani se sídlem nebo místem podnikání v tuzemsku, jejíž obrat za nejvýše 12 kalendářních měsíců přesáhne částku 1.000.000 Kč. Každý plátce, kterému vznikne vlastní daňová povinnost, je povinen daň zaplatit do 25. dne následujícího po konci zdaňovacího období. To může být buď měsíční, nebo čtvrtletní v závislosti na výši obratu.

Co platí v teoretické rovině, nemusí platit absolutně v tržním prostředí. Plátci daní mají přirozenou neochotu k platbě daní a všeho co má charakter daně. Hledají různé cesty jak svou daňovou povinnost snížit. Jedná-li se o zákonný způsob, tzv. daňovou optimalizaci, potom je jen na šikovnosti daňového subjektu, jak to dokáže zdůvodnit správci daně. Některé subjekty jdou ale až za meze zákona a jejich činnost lze označit za daňový únik. Daňové úniky se nevyhýbají ani oblasti stavebnictví a způsobují tak distorze na trhu a příjmové stránce státního rozpočtu [2]. Žádný stát nechce přicházet o své daně, a proto bývají daňové zákony předmětem častých novel a pozměňovacích návrhů. Stát se snaží reagovat na aktuální dění a nastavuje zákony dle potřeb svých a potřeb plátců.

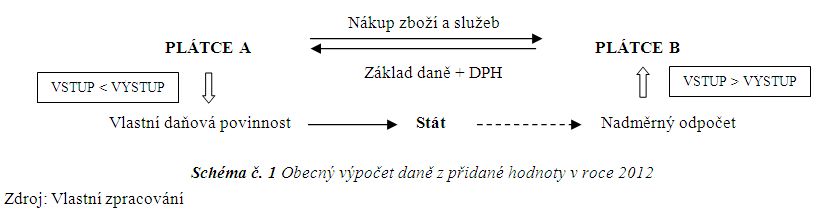

1.1 Obecný způsob výpočtu DPH pro tuzemská plnění

Postup pro výpočet daně je stejný pro všechna zdanitelná plnění mimo plnění, k nimž se váže zvláštní režim; DPH odvádí prodávající (PLÁTCE A).

PLÁTCE B nakupuje zboží nebo služby od PLÁTCE A a součást pořizovací ceny tvoří také DPH [3] v základní nebo snížené sazbě v závislosti na předmětu plnění. Pro PLÁTCE B je daň z uskutečněného zdanitelného plnění daní na vstupu. Je-li daň na vstupu vyšší než daň na výstupu (nadměrný odpočet), má nárok na vrácení rozdílu. Správce daně ho v případě, že nemá pochybnosti o jeho oprávněnosti, vrátí bez žádosti do 30 dní od vyměření nadměrného odpočtu. Jsou-li naopak vstupy nižší než výstupy vzniká plátci vlastní daňová povinnost a daň odvádí nejpozději k 25. dni následujícím po zdaňovacím období.

1.2 Stavebnictví v roce 2011 - možný případ daňového úniku

Stavebnictví je specifickou oblastí. Jedná se o zhotovení stavebního díla, které může dle svého rozsahu, použitého materiálu a technologie trvat i několik let. Po celou dobu trvání výstavby nakupuje zhotovitel materiál a služby od plátců (i neplátců). Protože neposkytuje zdanitelné plnění, je jeho daňová povinnost záporná.

Správce daně mu proto tyto nadměrné odpočty vracel. Zhotoviteli vznikla daňová povinnost teprve v den uskutečněného zdanitelného plnění nebo při přijetí zálohy od objednatele (stavebníka, investora, developera, aj.) nebo kupujícího. Po konci zdaňovacího období měl zhotovitel povinnost odvést daň.

Tento postup byl ale vystaven riziku, že daň nemusela být zaplacena. Mohlo se stát, že zhotovitel podnikal, podával daňová přiznání a nárokoval si nadměrné odpočty. V okamžiku dokončení stavebního díla (nebo jeho části) vystavil objednateli daňový doklad, který obsahoval i DPH. Podal daňové přiznání a chystal se daň zaplatit. Náhle se ale stalo, že se jeho finanční situace natolik zhoršila, že již nebyl schopen plnit své závazky. Tento stav, který bývá nazýván insolvencí [4], nemusel být vždy jen z důvodu špatné finanční situace podniku. Na trhu se mohly objevit subjekty, které tímto způsobem záměrně mohly zneužít DPH k vlastnímu obohacení. Pro tyto machinace mohly být využity právnické osoby, které ručí za závazky celým svým majetkem. Protože ale žádný majetek tyto firmy již neměly, přišel stát o celou výši DPH. Když potom došlo k trestnímu stíhání pro podezření ze spáchání trestného činu zkrácení daně, poplatku a podobné povinné platby dle §148 trestního zákoníku, bylo již původní vedení společností nahrazeno nemajetnými nebo několikrát trestanými (zahraničními) fyzickými osobami. Vymožení daně nebo její části bylo tak nejen nemožné, ale byly zbytečně vynaloženy náklady na soudní řízení.

Zákonodárci proto schválili pro stavebnictví s účinností od 1. ledna 2012 režim přenesení daňové povinností u plátců daně. Plátcem daně v tomto případě není osoba, která plnění poskytla ale ta, pro kterou je uskutečněné zdanitelné plnění v tuzemsku poskytnuto, tzv. reverse charge. Přenesení daňové povinnosti se týká poskytnutí stavební a montážní produkce odpovídající číselnému kódu klasifikace produkce CZ-CPA 41 až 43 platnému od 1. ledna 2008. [5]

2 REVERSE CHARGE

2.1 Postup pro uplatnění

Tento postup je použit pouze v případě, že plnění probíhá mezi subjekty „plátce-plátce“. Pokud je některý ze subjektů neplátce, je povinností plátce (prodávajícího) vypočítat a odvést daň.

- Plátce, pro kterého bylo zdanitelné plnění (kupující) s místem plnění v tuzemsku uskutečněno, má povinnost přiznat a zaplatit daň.

- Plátce uskutečňující zdanitelné plnění (prodávající), má povinnost vystavit daňový doklad se všemi náležitostmi (mimo vypočtené daně). Na daňovém dokladu uvede sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno (kupující). Za správný výpočet daně je tak přímo odpovědný příjemce plnění (kupující).

- Oba plátci mají povinnost vést za každé zdaňovací období evidenci pro daňové účely, ve které se uvede daňové identifikační číslo (DIČ) plátce, pro kterého bylo zdanitelné plnění uskutečněno (povinnost má prodávající) / uskutečňujícího zdanitelné plnění (povinnost má kupující), datum uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění.

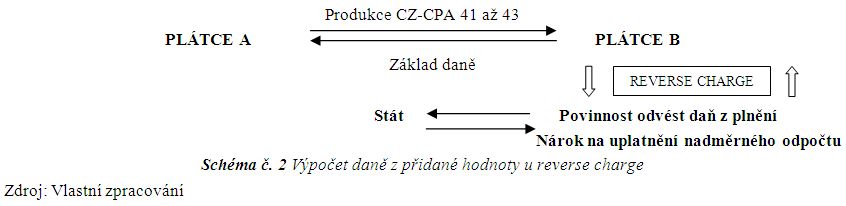

2.2 Způsob výpočtu DPH v režimu reverse charge

V roce 2012 je postup pro výpočet následující; DPH u vyjmenované stavební produkce odvádí kupující.

PLÁTCE B nakoupí stavební produkci klasifikovanou produkci (CZ-CPA)-CZ-CPA 41 až 43. PLÁTCE A vystaví PLÁTCI B daňový doklad, na kterém je uvedeno datum uskutečněného zdanitelného plnění, základ daně, rozsah a předmět plnění. Dále uvede na daňový doklad sdělení, že výši daně je povinna doplnit a odvést PLÁTCE B. Ten po přijetí daňového dokladu zařadí toto plnění do své evidence, vypočte daň a v termínu pro podání daňového přiznání tuto odvede. Tato zaplacená daň je pro něj daní na vstupu.

3 ZPŮSOB DAŇOVÉHO ÚNIKU V ROCE 2012

3.1 Konec daňových úniků

Bylo by naivní si myslet, že zavedením reverse charge skončí daňové úniky v České republice. Pouze budou hledány nové cesty, jak vylákat neoprávněně daňovou výhodu a jak obejít zákon. Stavební díla se pohybují i ve statisících až miliardách korun a DPH je velice zajímavou částí prodejní ceny. Tento příspěvek není návodem, nýbrž je pouze vyčíslením teoreticky možného způsobu vedoucího k daňovému úniku.

3.2 Teoretický příklad - daňový únik a úhrada daně

PLÁTCE A (právnická osoba) se rozhodl, že si nechá zhotovit stavební dílo zařazené v klasifikované produkci (CZ-CPA)-CZ-CPA 41 až 43. Začal nakupovat materiál se základní sazbou DPH a formou subdodávek od stavebních podnikatelů platil za zhotovení dílčích částí díla také základní sazbu DPH. V režimu reverse charge zaplatil daň za plnění subdodavatelů správci daně a současně si tuto zaplacenou daň nárokoval na vstupu. PLÁTCE A chtěl spáchat daňový únik a nedostát svým daňovým povinnostem, proto byl jeho postup následující.

Během výstavby nakupoval materiál ve velkém množství. Část materiálu dále prodával dalším subjektům bez řádného daňového dokladu. Celkové náklady na výstavbu vyčíslil na 10.000.000 Kč. DPH, kterou si nárokoval od správce daně, činila 1.667.000 Kč. Protože finančnímu úřadu tyto náklady nebyly podezřelé, dostal PLÁTCE A celou výši daně zpět.

Po dokončení díla se PLÁTCE A rozhodl, že dílo prodá PLÁTCI B. Na prodej tohoto stavebního díla bylo nutné mít znalecký posudek. Soudní znalec ocenil hodnotu díla administrativní cenou (cena pro daňové účely) na 4.000.000 Kč. Za stejnou cenu prodal PLÁTCE A dílo PLÁTCI B. Daň z převodu nemovitosti (3%) činila 120.000 Kč a zaplatil ji PLÁTCE A.

PLÁTCE B si toto dílo zařadil do svého majetku a dále s ním nakládá jako vlastník. Daň na vstupu (DPH) byla ve výši 666.800 Kč.

3.3 Výše daňového úniku

Daňový únik z tohoto příkladu je na dani z přidané hodnoty a také na dani z příjmů právnických osob (sazba 19%). Na nadměrných odpočtech je uplatněno 1.667.000 Kč. Daňovým únikem nebude celá výše, protože určitou částí jsou i stavební práce. Daň z příjmů PLÁTCE A lze jen těžce vyčíslit, protože nejsou známé skutečné náklady na pořízení stavebního díla a ani výnosy z prodeje stavebního materiálu a náklady na jeho pořízení.

DPH na vstupu (z 10.000.000 Kč) 1.667.000 Kč DPH na výstupu (ze 4.000.000 Kč) 666.800 Kč

Daň z příjmů z prodeje díla nelze vyčíslit

Daň z příjmů z prodeje materiálu nelze vyčíslit

Celková výše daňového úniku na dani z přidané hodnoty lze odhadnout na 1.000.200 Kč.

Daňový únik vznikl na rozdílu mezi skutečně spotřebovaným stavebním materiálem a jeho fiktivně vykázaném množstvím. U stavebních prací funguje režim reverse charge. Aby si mohl PLÁTCE A daň nárokovat na vstupu, musí ji nejprve vypočítat a odvést. Poskytovatel i příjemce plnění jsou povinni vést pro daňové účely evidenci. Správce daně si ji může od obou vyžádat k předložení. Což částečně eliminuje možnost fiktivně vystavovat daňové doklady. Mohlo by se na tyto podvodné praktiky přijít dříve, než by byl zrealizován převod.

4 DOPLŇUJÍCÍ ŘEŠENÍ JAKO OCHRANA PROTI DAŇOVÉMU ÚNIKU

Zavedení systému reverse charge byl z pohledu správy daně v tuzemsku krokem vpřed. Přesto existují cesty, kterými je ho možné alespoň částečně obejít. Proto by měla být snaha tyto cesty eliminovat.

Popsaný problém daňového úniku vznikl na základě důvěry správce daně, že jsou nárokované nadměrné odpočty v pořádku. Správci daně jsou odborníky na daňovou a účetní problematiku. Ale jen velmi málo z nich dokáže spočítat na základě podkladů (půdorysu a řezu) výkaz výměr a k tomu vykalkulovat cenu stavby a množství materiálu. Možná dokáží vykalkulovat obvyklé orientační náklady na výstavbu bytového domu, ale zcela jistě ne na výstavbu např. obchodního centra. Dnes existují na trhu programy, které usnadňují kalkulace rozpočtářům. I oni by byli bez jejich využití v obtížné situaci. Ceny stavebního materiálu a práce se mění a vyhledat je v katalogu výrobce nebo stavebních firem by trvalo delší dobu.

Pomohl by nějaký program, který by dokázal i laikovi vypočítat na základě zadaných výměr, kolik je orientační cena takového díla. Dle podkladů by správce daně uměl orientačně spočítat práce hlavní stavební výroby (HSV) a přidružené stavební výroby (PSV). Každé stavební dílo je jedinečné a během výstavby mohou nastat změny v projektu dle okolností. Není ale možné, aby si plátce nárokoval dvojnásobné vstupy na materiál než je skutečnost.

Správce daně by měl mít možnost v případě pochybností odmítnout nárokovaný nadměrný odpočet. Zvláště pak v případech výrazného a nevysvětleného překročení mezi nárokovanými jednotkami stavební produkce a orientačním množstvím materiálu spočítaným programem. Bylo by zřejmě nutné uvažovat i nějakou odchylku, aby nebyl plátce vystaven svévoli správce daně, zda uzná jeho nárok či nikoliv. Tím by došlo k právní nejistotě, což není předmětem řešení. Pokud by vznikly nějaké změny v projektu, potom by plátce jednoduše předložil opravený projekt. V případě pochybnosti by si mohl správce daně kdykoliv přizvat soudního znalce, který by určil hodnotu takového díla.Jestli bude navržené řešení podkladem pro uplatnění v praxi, nelze odhadnout. Mohlo by se jednat o podpůrné opatření nejen k reverse charge a v boji proti daňovým únikům ve stavebnictví.

Autor: Ing. et. Ing. Pavel Semerád

(článek byl uveden na konferenci JUNIORSTAV 2012)

Zdroj: Literatura, zákony, vyhlášky, internetové stránky a komentáře

[1] KUBÁTOVÁ, K. Daňová teorie – úvod do problematiky. 2. vydání. Praha : ASPI. 2009. 120 s.

ISBN 978-80-7357-423-9

[2] Senat.cz. Ministr Kalousek: Daňové úniky v oblasti DPH jsou pět až osm miliard ročně [online].

ParlamentniListy.cz. 2011 [cit. 2011-11-13]. Dostupné na internetu:

<http://www.parlamentnilisty.cz/parlament/ politici-volicum/187276.aspx>

[3] Platí za podmínky, že se jedná o tuzemské plnění a PLÁTCE A je tuzemským plátcem.

[4] DOLEČEK, M. Insolvence – úpadek a způsoby jeho řešení [online]. BusinessInfo.cz. 2009

[cit. 2011-11-12]. Dostupné na internetu: <http://www.businessinfo.cz/cz/clanek/

orientace-v-pravnich-ukonech/insolvence-upadek-opu/1000818/47945/>

[5] Ministerstvo financí České republiky [online]. Klasifikace produkce (CZ-CPA) – CZ-CPA

41 až 43 (SEEKCE F – STAVBY a STAVEBNÍ PRÁCE), 2011 [cit. 2011-11-12]. Dostupné

na internetu: <http://www.mfcr.cz/cps/rde/xbcr/mfcr/Klasifikace_CZ-CPA_41_-_43.pdf>

| < Předchozí | Další > |

|---|

Nejvíce navštěvované články

- Jak se stát soudním znalcem?

- Rok 2012 a novela zákona č. 36/1967 Sb., o znalcích a tlumočnících

- Vady a poruchy svrchní vrstvy vnějších kontaktních zateplovacích systémů (ETICS)

- Znalec a občanské soudní řízení

- Bezriziková míra výnosnosti

- Vady a poruchy ETICS z hlediska porušení mechanické odolnosti a stability ETICS

Nejnovější články

- Činnost soudního znalce a nezávislého odborníka v oblasti Ošetřovatelství

- Odměny soudních znalců se zatím měnit nebudou, rozhodl Ústavní soud

- Návrh vyhlášky, kterou se stanoví seznam oborů a odvětví pro výkon znalecké činnosti

- Představení publikace Znalecké právo

- 9. reportáž: Znalecká činnost v oblasti soudního lékařství s prof. MUDr. Miroslavem Hirtem, CSc.

Etický kodex

Znalec by se měl orientovat v právních normách a dodržovat právní předpisy, zachovávat mlčenlivost o skutečnostech, o nichž se při výkonu znalecké činnosti dozvěděl. Měl by být nestranný a využívat všech svých znalostí. Mimo toho by měl mít potřebné vzdělání, zkušenosti v praxi a nakonec by měl neustále zvyšovat svoji odbornou kvalifikaci.![]() Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.

Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.